بخشنامه

بخشنامه دستور العملی است که وزیران خطاب به همکاران خود، و درمقام تفسیر و بیان شیوه اجرای قوانین و مقررات یا به منظور حسن اجراء و تنظیم امور داخلی دستگاهها صادر مینمایند.

به عبارت دیگر، بخشنامه در کتاب ترمینولوژی حقوق دکتر لنگرودی عبارت است ”

از تعلیم یا تعلیمات کلی و یکنواخت و به صورت کتبی که از طرف مقام اداری به مرئوسین برای ارشاد به مدلول و طرز تطبیق قانون یا آئیننامه داده شود و نباید مخالف قانون یا آئیننامه باشد

بخشنامه ها جنبه اعلامی دارند

بخشنامه قابل استناد در دادگاه نیست و فی حد ذات منشأ حق و تکلیف جدیدی نمیباشد و در صورت تعارض با قانون یا آئیننامه نباید به آن عمل کرد.”

بخشنامه نمیتواند ایجاد کننده حق و تکلیف جدیدی باشد و به همین دلیل مستند رأی دادگاه قرار نمیگیرد و اصحاب دعوا نیز نمیتوانند به آن استناد کنند، از این رو گفته میشود که بخشنامهها همیشه جنبه اعلامی داشته و همیشه شارح است، نه مؤسس؛

صدور بخشنامههای متعدد از مصادیق فساد در جامعه است

و بخشنامه جایگاهی در سلسله مراتب قانون در معنای عام آن، ندارد و از منابع حقوق بهشمار نمیرود و این که گاه در طبقهبندی قوانین، بخشنامه را هم ذکر میکنند، نباید موجب این توهم شود که بخشنامه نیز قانون است.

جایگزین شدن بخشنامهها به جای قانون به اصل به تفکیک قوا درقانون اساسی خدشه وارد نماید و نمیتوان درقالب بخشنامه قانون وضع نمود. همچنین صدور بخشنامههای متعدد از مصادیق فساد در جامعه است.

بخش نامه ها را در اینجا مشاهده کنید⇓

ترتیبات اجرایی صدور گواهی موضوع ماده ۱۸۶ قانون مالیات های مستقیم

دلایل نقض آرای هیات های حل اختلاف مالیاتی

وکلاپرس- رئیس مرکز دادرسی مالیاتی سازمان امور مالیاتی کشور در نامه ای به واحدهای دادرسی ادارات کل، موارد ضعف آرای هیات های حل اختلاف و گزارش مجریان قرار را متذکر شده است.بیشتر بخوانید »

بخشنامه رئیس کل دادگستری استان قزوین درباره گزارشدهی فرار مالیاتی وکلای دادگستری

وکلاپرس- علی شعبانی(رئیس کل دادگستری استان قزوین) در بخشنامهای از کلیه همکاران قضایی و اداری شاغل در دادگستری خواست در صورت اطلاع از فرار مالیاتی وکلای دادگستری مراتب را به دادستان عمومی و انقلاب و دادستان انتظامی کانون وکلا یا مرکز وکلا گزارش دهند.بیشتر بخوانید »

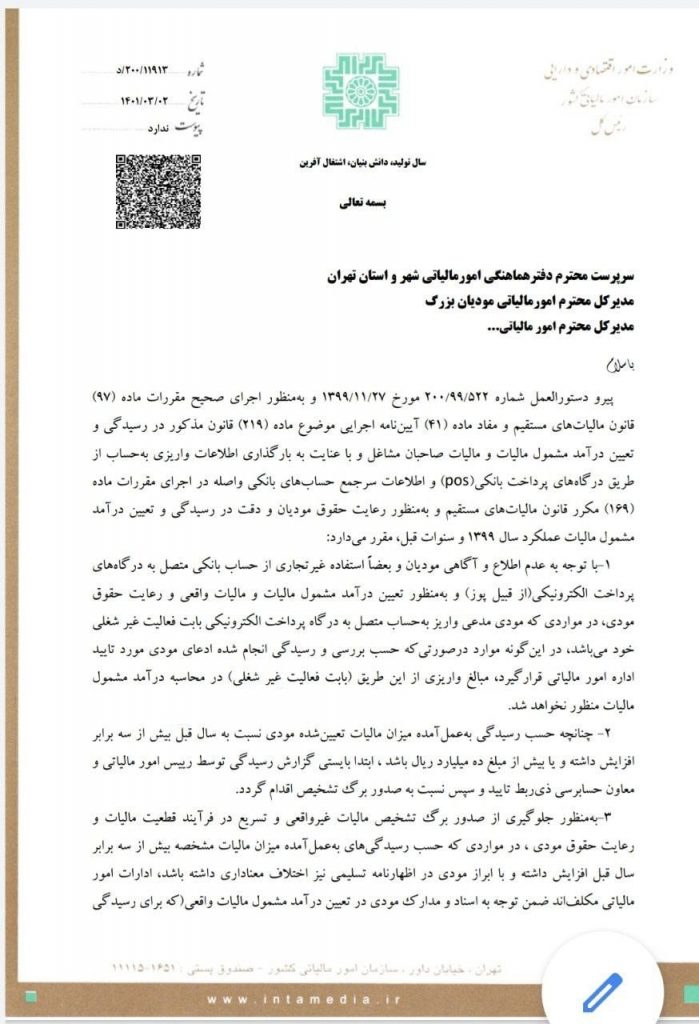

دستورالعمل مالیاتی چگونگی رسیدگی به اطلاعات دستگاه کارتخوان صاحبان مشاغل

دستورالعمل مالیاتی شماره ۲۰۰/۱۱۹۱۳/د در خصوص چگونگی اقدام در خصوص اطلاعات ریز حساب های متصل به دستگاه پوز صاحبان مشاغل

- سرپرست محترم دفترهماهنگی امورمالیاتی شهر و استان تهران

- مدیر کل محترم امورمالیاتی مودیان بزرگ

- مدیر کل محترم امور مالیاتی…

پیرو دستورالعمل شماره ۲۰۰/۹۹/۵۲۲ مورخ ۱۳۹۹/۱۱/۲۷ و به منظور اجرای صحیح مقررات ماده (۹۷) قانون مالیاتهای مستقیم و مفاد ماده (۴۱) آیین نامه اجرایی موضوع ماده (۲۱۹) قانون مذکور در رسیدگی و تعیین درآمد مشمول مالیات و مالیات صاحبان مشاغل و با عنایت به بارگذاری اطلاعات واریزی به حساب از طریق درگاه های پرداخت بانکی (pos) و اطلاعات سرجمع حساب های بانکی واصله در اجرای مقررات ماده (۱۶۹) مکرر قانون مالیاتهای مستقیم و به منظور رعایت حقوق مودیان و دقت در رسیدگی و تعیین درآمد مشمول مالیات عملکرد سال ۱۳۹۹ و سنوات قبل، مقرر می دارد:

۱ – با توجه به عدم اطلاع و آگاهی مودیان و بعضاً استفاده غیر تجاری از حساب بانکی متصل به درگاه های پرداخت الکترونیکی (از قبیل پوز) و به منظور تعیین درآمد مشمول مالیات و مالیات واقعی و رعایت حقوق مودی، در مواردی که مودی مدعی واریز به حساب متصل به درگاه پرداخت الکترونیکی بابت فعالیت غیر شغلی خود می باشد، در این گونه موارد در صورتی که حسب بررسی و رسیدگی انجام شده ادعای مودی مورد تایید اداره امور مالیاتی قرار گیرد، مبالغ واریزی از این طریق (بابت فعالیت غیر شغلی) در محاسبه درآمد مشمول مالیات منظور نخواهد شد.

۲- چنانچه حسب رسیدگی به عمل آمده میزان مالیات تعیین شده مودی نسبت به سال قبل بیش از سه برابر افزایش داشته و یا بیش از مبلغ ده میلیارد ریال باشد، ابتدا بایستی گزارش رسیدگی توسط رییس امور مالیاتی و معاون حسابرسی ذی ربط تایید و سپس نسبت به صدور برگ تشخیص اقدام گردد.

۳- به منظور جلوگیری از صدور برگ تشخیص مالیات غیرواقعی و تسریع در فرآیند قطعیت مالیات و رعایت حقوق مودی، در مواردی که حسب رسیدگی های به عمل آمده میزان مالیات مشخصه بیش از سه برابر سال قبل افزایش و با ابراز مودی در اظهارنامه نیز اختلاف معناداری داشته باشد، ادارات امور مالیاتی مکلف اند ضمن توجه به اسناد و مدارک مودی در تعیین درآمد مشمول مالیات واقعی (که برای رسیدگی به کلیه پرونده ها می بایست مدنظر قرار گیرد) چنانچه امکان تعیین درآمد مشمول مالیات بر اساس اسناد و مدارک فراهم نباشد با رعایت مقررات و قضاوت حرفه ای در خصوص میزان سودآوری فعالیت هر مودی، نسبت به تعیین درآمد مشمول مالیات مطابق بند (۲) فوق اقدام نمایند.

۴- جمع گردش حساب بارگذاری شده در سامانه جستجو و استخراج اطلاعات مالیاتی لزوماً مؤید در آمد و فروش مودی نبوده و نمی تواند رأساً مبنای مطالبه مالیات قرار گیرد؛ لیکن چنانچه حسب رسیدگی های به عمل آمده و قضاوت حرفه ای حسابرسان مالیاتی، تعیین درآمد مشمول مالیات و مالیات مودی مستلزم اخذ صورت حساب بانکی مودی باشد ادارات امور مالیاتی مکلف اند مراتب را از مودی در خواست و در صورتی که امکان ارائه صورت حساب بانکی از سوی مودی فراهم نباشد نسبت به استعلام از طریق سامانه اطلاعات تراکنش های بانکی (بتیس) اقدام نمایند.

متعاقباً چنانچه پس از پالایش، تلخیص و رسیدگی تراکنش مودی با رعایت کامل مفاد بخشنامه شماره ۲۰۰/۹۹/۱۶ مورخ ۱۳۹۹/۱/۳۱ و اصلاحیه های بعدی آن مشخص شود که مودی اطلاعات درآمدی کتمان شده ای داشته که مالیات متعلق به آن مطالبه نشده است ادارات امور مالیاتی موظفند نسبت به مطالبه مالیات بر درآمد کتمان شده (متمم) با رعایت مواد (۱۵۶) و (۱۵۷) قانون مزبور اقدام نماینده

داود منظور

رئیس کل سازمان امور مالیاتی کشور

دستورالعمل_مالیاتی شماره ۲۰۰/۱۱۹۱۳/د

دستورالعمل_مالیاتی شماره ۲۰۰/۱۱۹۱۳/د بخشنامه مهم سازمان امور مالیاتی درباره مالیات مقطوع سال ۱۴۰۰ برخی از صاحبان مشاغل

وکلاپرس- بنا بر بخشنامه مهم سازمان امور مالیاتی درباره مالیات مقطوع سال ۱۴۰۰ برخی از صاحبان مشاغل، مهلت تسلیم و ارسال فرم مربوط به این دستورالعمل و اظهارنامه مالیاتی ۳۰ خرداد پایان مییابد.

بر این اساس تمامی صاحبان مشاغلی که مجموع فروش کالا و ارائه خدمات آن ها در سال ۱۴۰۰ حداکثر سی برابر معافیت موضوع ماده ۸۴ قانون مالیاتهای مستقیم به مبلغ ۱۴،۴۰۰،۰۰۰،۰۰۰ ریال باشد، مشمول مقررات این دستور العمل بوده و در صورت تکمیل و ارسال فرم موضوع این دستور العمل حداکثر تا پایان خردادماه سال ١۴٠١ از نگهداری اسناد و مدارک موضوع قانون مالیاتهای مستقیم مصوب ۱۳۹۴ و ارائه اظهارنامه مالیاتی معاف میباشند.

متن دستورالعمل به شرح زیر است:

دستورالعمل سازمان امور مالیاتی موضوع مالیات مقطوع سال ۱۴۰۰ برخی از صاحبان مشاغل در اجرای تبصره ماده ۱۰۰ قانون مالیاتهای مستقیم

با رعایت بند (م) تبصره (۶) قانون بودجه سال ١۴٠١ کل کشور بر اساس اختیار قانونی ایجاد شده در مفاد تبصره ماده (۱۰۰) قانون مالیات های مستقیم مصوب ۱۳۹۴ و با رعایت مفاد بند (م) تبصره (۴) قانون بودجه سال ۱۴۰۱ کل کشور و به منظور تکریم مودیان، اجرای عدالت مالیاتی با توجه به شرایط اقتصادی کشور در شرایط شیوع ویروس کرونا، تسهیل وصول مالیات و ایجاد هماهنگی و وحدت رویه در تعیین مالیات عملکرد سال ۱۴۰۰ برخی از صاحبان مشاغل، مقرر می دارد:

الف – مشمولین تبصره ماده (۱۰۰) قانون مالیاتهای مستقیم اصلاحی مصوب ١٣٩۴:

۱- تمامی صاحبان مشاغلی که مجموع فروش کالا و ارائه خدمات آن ها در سال ۱۴۰۰ حداکثر سی برابر معافیت موضوع ماده (۸۴) قانون مالیاتهای مستقیم (مبلغ ۱۴،۴۰۰،۰۰۰،۰۰۰ ریال) باشد، مشمول مقررات این دستور العمل بوده و در صورت تکمیل و ارسال فرم موضوع این دستور العمل حداکثر تا پایان خردادماه سال ١۴٠١ (فرم مذکور در سامانه سازمان امور مالیاتی کشور قرار داده خواهد شد) از نگهداری اسناد و مدارک موضوع قانون مالیاتهای مستقیم مصوب ۱۳۹۴ و ارائه اظهارنامه مالیاتی معاف میباشند.

تذکر: مودیانی که میزان فروش کالا و ارائه خدمات آنها در سال ۱۴۰۰ بیش از مبلغ ۱۴،۴۰۰،۰۰۰.۰۰۰ ریال است، مکلف به تسلیم اظهارنامه و پرداخت مالیات متعلق با رعایت مقررات مربوط می باشند.

۲- صاحبان مشاغلی که تمایل به استفاده از شرایط این دستورالعمل را دارند، می بایست از طریق سیستم الکترونیکی (طبق فرم مربوط) و از طریق پایگاه اینترنتی https://ntr.tax.gov.ir مراتب را به سازمان امور مالیاتی کشور اعلام نمایند.

در فرم یادشده، مالیات مقطوع موضوع تبصره ماده (۱۰۰) قانون مالیاتهای مستقیم با توجه به اطلاعات موجود و دریافتی از پایگاه های اطلاعاتی سازمان امور مالیاتی کشور و یا فروش ابرازی حسب مورد و براساس قوانین و مقررات تعیین می شود.

چنانچه مالیات تعیین شده مورد پذیرش مؤدی باشد، مودی می تواند با تسلیم فرم مذکور از شرایط این دستور العمل بهره مند شود در صورتی که اطلاعات موجود در فرم موضوع تبصره ماده (۱۰۰) قانون یاد شده مورد پذیرش مودیان موضوع این دستورالعمل نباشد، این گروه از مودیان مکلفند نسبت به تسلیم اظهارنامه مالیاتی مطابق با قوانین و مقررات مربوط اقدام نمایند.

تسلیم فرم مذکور به عنوان آخرین اقدام در مهلت مقرر قانونی توسط مودی به منزله پذیرش کلیه شروط دستورالعمل از جالب مودی خواهد بود.

بدیهی است مالیات عملکرد سال ۱۴۰۰ مودیانی که اظهارنامه مالیاتی عملکرد سال ۱۴۰۰ خود را در موعد مقرر قانونی تسلیم سازمان امور مالیاتی کشور رئیس کل نمایند و پس از تسلیم اظهارنامه مالیاتی، قرم موضوع بند (۱) این دستورالعمل را قبل از پایان خرداد ماه سال ۱۴۰۱، به عنوان آخرین اقدام تسلیم نکنند و یا در مهلت مقرر فرم مربوط را به سازمان امور مالیاتی کشور تسلیم ننمایند از شمول این دستور العمل خارج بوده و با رعایت مقررات مربوطه تعیین خواهد شد.

۳- درخصوص صاحبان مشاغلی که امکان پرداخت مالیات مقطوع موضوع این دستورالعمل را به صورت یکجا تا پایان خرداد ماه سال ۱۴۰۱ نداشته باشند، مالیات مقطوع فوق، حداکثر تا چهار ماه به صورت مساوی تقسیط می شود.

عدم پرداخت مالیات در موعد مقرر مشمول جریمه موضوع ماده (۱۹۰) قانون مالیاتهای مستقیم خواهد بود.

۴- هرگاه از صدور اوراق قطعی ناشی از پذیرش مالیات مقطوع موضوع این دستور العمل، اسناد و مدارک مثبته ای به دست آید و مشخص شود مجموع فروش کالا و ارائه خدمات مودی در سال ۱۴۰۰ پیش از رقم ابرازی وی به عنوان فروش کالا و خدمات و سایر درآمدهای فرم موضوع بند (۱) این دستورالعمل بوده، مشروط به این که مجموع درآمد مودی از حد نصاب مقرر در این دستورالعمل (۱۴،۴۰۰،۰۰۰،۰۰۰) ریال تجاوز نکند، با رعایت مقررات بند (۱ ۴) ماده (۴۱) آیین نامه اجرایی موضوع ماده (۲۱۹) قانون مالیاتهای مستقیم، نسبت به محاسبه و حسب مورد مطالبه مابه التفاوت مالیات متعلقه (مالیات قابل مطالبه عبارت است از مالیات متعلقه پس از کسر مالیات مقطوع مورد پذیرش مودی در فرم موضوع بند (۱) این دستورالعمل) با رعایت مقررات اقدام خواهد شد.

مابه التفاوت مالیات مطالبه شده در اجرای این بند از دستورالعمل، مشمول جریمه موضوع ماده (۱۹۲) قانون مالیاتهای مستقیم نخواهد بود.

هرگاه استاد و مدارک مثبته ای به دست آید و مشخص شود که مجموع فروش کالا و ارائه خدمات مودی در سال ۱۴۰۰ بیش از رقم ۱۴،۴۰۰،۰۰۰،۰۰۰ ریال بوده، مودی مذکور مشمول مفاد تبصره ماده (۱۰۰) قانون مالیاتهای مستقیم نبوده و علاوه بر محاسبه و مطالبه مالیات بر اساس مقررات ماده (۹۷) قانون مالیاتهای مستقیم، مشمول جرائم متعلقه از جمله جریمه عدم تسلیم اظهارنامه مالیاتی در موعد مقرر قانونی و همچنین عدم امکان استفاده از کلیه معافیت ها و نرخ صفر از جمله معافیت موضوع ماده (۱۰۱) قانون مالیاتهای مستقیم خواهد شد.

تبصره: با عنایت به اینکه به موجب مفاد بند (۱) این دستور العمل، مودیان مشمول دستور العمل، از نگهداری اسناد و مدارک موضوع قانون مالیاتهای مستقیم مصوب ۱۳۹۴ معاف می باشند، بر این اساس مفاد حکم بندهای (۴) و (۵) این دستورالعمل در ارتباط با اسناد و مدارک مثبته به دست آمده خرید، بهای تمام شده کالای فروش رفته و بهای تمام شده خدمات ارائه شده که با رعایت مفاد آیین نامه اجرایی یاد شده در بند (۴) این دستورالعمل از جمله تعیین ارزش منصفانه، منتج به تعیین فروش در آمد ارائه خدمات پیش از مبلغ ابرازی مودی در فرم موضوع بند (۱) این دستور العمل باشد، نیز جاری خواهد بود.

بدیهی است در صورت ارائه اسناد و مدارک مستند توسط مودی مبنی بر درج بخشی از اقلام خرید در موجودی کالای پایان دوره، رعایت موازین قانونی در عدم محاسبه فروش این بخش از کالا در سال ۱۴۰۰ و احتساب آن به فروش سنوات بعد مودی حسب مستندات ارائه شده ضروری است.

ب – سایر موارد:

۶- مالیات عملکرد سال ۱۴۰۰ مودیان موضوع این دستورالعمل در صورتی که متقاضی اعمال مقررات قانونی از جمله مفاد مواد (۱۳۷)، (۱۶۵) و (۱۷۲) قانون مالیاتهای مستقیم در خصوص در آمد عملکرد سال ۱۴۰۰ خود می باشند، از شمول مفاد این دستورالعمل خارج بوده و با رعایت مقررات مربوطه تعیین خواهد شد.

– کلیه صاحبان مشاغلی که علاوه بر فعالیت اصلی خود نسبت به خرید سکه از بانک مرکزی جمهوری اسلامی ایران اقدام نموده و سکه های خریداری شده را در طول سال ۱۴۰۰ دریافت کرده اند، برای پرداخت مالیات سکه می بایست به صورت مجزا و بر اساس قوانین و مقررات، اقدام نمایند.

۸- آن دسته از صاحبان مشاغل موضوع بند (الف) این دستورالعمل که مالیات تشخیصی عملکرد سال ۱۳۹۹ آنها به قطعیت نرسیده است در صورت تکمیل و ارسال فرم مربوط و پذیرش مالیات مقطوع تعیین شده به روش های مندرج در بند (۲) این دستورالعمل، مشمول مفاد این دستورالعمل خواهند بود.

بدیهی است چنانچه مالیات عملکرد سال ۱۳۹۹ مودیان موضوع این بند در فرآیند رسیدگی و دادرسی مالیاتی کاهش یابد، این امر تاثیری در میزان مالیات مقطوع پذیرفته شده عملکرد سال ۱۴۰۰ آنها نخواهد.

۹- میزان مالیات مقطوع پزشکانی که در عملکرد سال ۱۴۰۰ مشمول حکم بند (ح) تبصره (۶) قانون بودجه سال ۱۴۰۰ کل کشور بوده اند، معادل مالیات تعیین شده با توجه به فرم این دستورالعمل یا مالیات مکسوره آنها، هر کدام که بیشتر باشد، تعیین می شود.

داود منظور

دستورالعمل تعیین نحوه و میزان دسترسی به سامانه سجل محکومیتهای مالی

دستورالعمل تعیین نحوه و میزان دسترسی به سامانه سجل محکومیتهای مالی

در اجرای بند پ ماده ۱۱۶ قانون برنامه پنجساله ششم توسعه اقتصادی، اجتماعی و فرهنگی جمهوری اسلامی ایران و در راستای تبصره ذیل ماده ۸ آیین نامه اجرایی بند مذکور و به منظور تعیین نحوه دسترسی به سامانه سجل محکومیتهای مالی، طبقه بندی و تعیین اطلاعات غیرقابل دسترس و آموزش بهره برداران، ” دستورالعمل تعیین نحوه و میزان دسترسی به سامانه سجل محکومیتهای مالی “، به شرح مواد آتی است.

ماده ۱- تعاریف و اختصارات بکار رفته در این آیین نامه به شرح ذیل است:

قانون برنامه ششم: قانون برنامه پنجساله ششم توسعه اقتصادی، اجتماعی و فرهنگی جمهوری اسلامی ایران

آیین نامه: آیین نامه اجرایی بند (پ) ماده (١١۶) قانون برنامه ششم.

سامانه: سامانه موضوع بند (۳) ماده (۱) آیین نامه.

بهره برداران: بهره برداران موضوع بند (۵) ماده (۱) آیین نامه.

مرکز: مرکز آمار و فناوری اطلاعات قوه قضاییه.

استعلام شونده: شخصی که اطلاعات موضوع بند ۶ ماده یک آیین نامه در مورد او از سامانه استعلام می شود.

ماده ۲- دسترسی به اطلاعات سامانه در موارد زیر مجاز است:

- الف. به موجب قانون یا مقررات دسترسی به این اطلاعات تجویز شده باشد.

- ب. با رضایت استعلام شونده

تبصره – در مورد بند (ب) چنانچه استعلام شونده شخص حقوقی باشد موافقت بالاترین مسئول شخص حقوقی یا مقام مجاز مقرر در قانون یا اساسنامه لازم است.

ماده ۳- مرکز موظف است جهت استفاده بهره برداران از سامانه اقدامات زیر را انجام دهد؛

- الف. فراهم نمودن امکان استفاده برخط بهره برداران از سامانه بر بستر شبکه ملی عدالت؛

- ب. طراحی سامانه به منظور جلوگیری از اشتباهات مربوط به تشابه اسمی اشخاص، به نحوی که استعلام بر اساس شماره ملی اشخاص حقیقی و شناسه ملی اشخاص حقوقی و در مورد اتباع بیگانه شناسه یکتا یا شماره گذرنامه انجام شود.

- پ. پیش بینی امور مربوط به آموزش سامانه از جمله راهنمای کاربری و شرایط بهره برداری و نحوه انجام استعلامات و دوره های آموزشی به صورت الکترونیکی به بهره برداران؛

- ت. فراهم نمودن امکانات لازم جهت ثبت و تکمیل اطلاعات مربوط به محکومیتهای مالی در سامانههای قضایی برای مراجع قضایی؛

- ث. رعایت تمهیدات امنیتی جهت حفظ محرمانگی و حریم خصوصی اشخاص در طراحی سامانه و ارائه پاسخ به استعلامات صرفاً در موارد مذکور در ماده ۲ این دستورالعمل؛

- ج. فراهم نمودن امکان ثبت تغییرات و به روز رسانی اطلاعات سامانه؛

- چ. نگهداری سوابق استعلامات با ثبت بهره بردار و کاربر استعلام کننده؛

- ح. فراهم نمودن امکان ثبت اعتراض استعلام شونده و ذینفع نسبت به پاسخ ارسالی برای بهره برداران در سامانه.

تبصره ـ مرجع صالح از قبیل اجرای احکام دادگستری و دوایر اجرای ثبت، حداکثر ظرف مدت ۱۰ روز موارد اعتراض را بررسی و نتیجه را از طریق سامانه ابلاغ به اطلاع معترض رسانده و در صورت نیاز به تصحیح پاسخ استعلام، موارد را در قالب پاسخ استعلام جدید برای بهره برداران ارسال می نماید.

ماده ۴ – سازمان ثبت اسناد و املاک کشور موظف است:

- الف. اطلاعات کلیه پرونده های اجرایی که پس از مدت بیست روز از ابلاغ اجراییه هنوز اجرا نشده است و همچنین اطلاعات متعهدانی که پس از تصویب قانون برنامه ششم ظرف مهلت بیست روز از تاریخ ابلاغ اجرائیه به تعهد خود عمل ننموده اند را به صورت خودکار در سامانه قرار دهد.

- ب. تغییرات مربوط به وضعیت متعهد سند لازم الاجراء، اعم از اجرای مفاد سند، اعلام رضایت متعهدله، ابطال اجرائیه یا سایر تغییرات موثر در وضعیت متعهد را در سامانه به روزرسانی نماید.

- پ. ضوابط ابلاغی از سوی مرکز جهت تبادل اطلاعات را رعایت نماید.

- ت. با نظارت بر عملکرد کاربران از تاخیر یا اشتباه در ثبت اطلاعات فوق جلوگیری نماید.

ماده ۵- بهره برداران جهت استفاده از سامانه مکلف به رعایت موارد زیر می باشند.

- الف. طراحی سامانه های خود به منظور امکان استعلام برخط از طریق شبکه ملی عدالت؛

- ب. رعایت ضوابط ابلاغی از سوی مرکز جهت بهره برداری از سامانه؛

- پ. فراهم نمودن امکان احراز هویت کاربران و اطلاعات نشانی اینترنتی (ip) برای مرکز؛

- ت. جلوگیری از بهره برداری غیرمجاز با نظارت بر عملکرد کاربران؛

- ث. رعایت سازوکارهای امنیتی لازم جهت بهره برداری از سامانه و حفظ اطلاعات دریافتی؛

- ج. حفظ امنیت اطلاعات، محرمانگی و حریم خصوصی استعلام شوندگان.

ماده ۶- در موارد زیر سابقه استعلام شونده از سامانه حذف می شود:

- الف. بلااثر شدن محکومیت مالی به موجب حکم قطعی؛

- ب. ابطال اجرائیه ثبتی از سوی مرجع صلاحیت دار؛

- پ. اعاده اعتبار ورشکسته در احکام ورشکستگی؛

- ت. اجرای کلیه محکومیت های مالی و اجراییه ثبتی، مشروط بر اینکه از آخرین محکومیت یا اجرائیه اجرا شده شش ماه گذشته و پس از آن محکومیت مالی یا اجراییه دیگری برای وی ثبت نشده باشد.

تبصره ـ در صورت رضایت متعهدله یا اجرای مفاد اجرائیهه ای ثبتی و همچنین در صورتی که پرونده در مرجع قضایی به هر نحو مختومه گردد، بلافاصله در سامانه، سوءاثرهای موضوع تبصره ۲ بند ب ماده ۱۱۳ قانون برنامه ششم رفع می گردد، لیکن حذف اطلاعات از سامانه منوط به رعایت بند ” ت ” این ماده می باشد.

ماده ۷- در موارد زیر وضعیت محکومیت مالی به روزرسانی و در پاسخ به استعلامات حسب مورد آخرین تصمیم قضایی ارائه میشود:

- الف، صدور قرار قبولی اعاده دادرسی؛

- ب. صدور قرار توقف یا تاخیر اجراء در موارد قانونی؛

- پ. اصلاح یا تغییر محکوم به

- ت. صدور قرار قبولی دادخواست واخواهی؛

- ث. قبول دادخواست تجدیدنظرخواهی خارج از مهلت

- ج. صدور حکم به اعسار یا تقسیط محکوم به؛

- چ. تصمیم قاضی اجرای احکام کیفری مبنی بر غیرقابل اجراء بودن حکم؛

- ح. صدور قرار توقف عملیات اجرایی ثبت؛

- خ. سایر مواردی که در حکم یا نحوه اجرای آن تغییراتی ایجاد شود.

ماده ۸- استعلام از سامانه و مرجع استعلام کننده به طریق مقتضی، ازجمله ارسال پیامک به استعلام شونده اطلاع رسانی و پاسخ استعلام نیز به حساب کاربری وی در سامانه ابلاغ ارسال می شود، مگر در مواردی که عدم اطلاع رسانی به تصویب کمیته تشخیص موضوع تبصره ۳ ماده ۲۲ آیین نامه اجرایی نحوه و میزان دسترسی به اطلاعات مرکز ملی داده های قوه قضاییه، مصوب ۹۸/۱۱/۲۰ رسیده باشد.

ماده ۹- به منظور ایجاد شفافیت و تعیین منشاء محکومیت مالی، علاوه بر موضوع محکومیت، مبنای صدور حکم که ناشی از ضمان قهری یا تعهدات مالی معوض یا غیرمعوض بوده در اطلاعات مربوط به محکومیتهای مالی اعلام میشود.

ماده ۱۰- مراجع قضایی موظف اند در راستای دستورالعمل ثبت و تکمیل اطلاعات سامانه های قضایی، مصوب ۱۳۹۹/۶/۱۷ نسبت به شناسایی و ثبت شماره یا شناسه ملی محکومان مالی که فاقد این اطلاعات هستند اقدام و حداکثر ظرف سه ماه از تاریخ راه اندازی سامانه، اطلاعات مربوط به ر محکومیتهای مالی را با رعایت مفاد آیین نامه ثبت یا به روزرسانی نمایند.

ماده ۱۱- در اجرای بند الف ماده ۱۵ قانون انتشار و دسترسی آزاد به اطلاعات، مصوب ۱۳۸۸ مرکز موظف است خدمت الکترونیکی استعلام محکومیتهای مالی اشخاص حقیقی و حقوقی را ارائه نماید تا در صورت رضایت شخص استعلام شونده امکان استعلام برای اشخاص ثالث فراهم شود.

ماده ۱۲- بهره برداران مکلف اند اطلاعات دریافت شده از سامانه را صرفاً جهت اعتبار سنجی و شفافیت اقتصادی استفاده و از نشر یا اعلام آن، مگر به موجب قانون، خودداری کنند.

ماده ۱۳- مسئولیت نظارت بر اجرای دقیق این دستورالعمل و نحوه استفاده کاربران از اطلاعات دریافت شده، به عهده بهره برداران بوده و مقامات، مدیران و سرپرستان مستقیم هر واحد، در صورت کشف تخلف مسئول اعلام آن به مراجع ذیصلاح هستند.

ماده ۱۳- این دستورالعمل در ١۴ ماده و ۳ تبصره در تاریخ ۱۴۰۰/۱۱/۱۳ به تصویب رئیس قوه قضاییه رسید و از تاریخ تصویب لازم الاجرا است.

غلامحسین محسنی اژهای

بخشنامه جدید سازمان زندانها درباره رعایت حقوق بازداشتشدگان و نظارت بر بازداشتگاهها

وکلاپرس- سازمان زندانها بخشنامهای را با هدف حفظ حقوق زندانیان و بازداشت شدگان و رعایت جنبههای اسلامی، اخلاقی و انسانی در برخورد با آنان، ابلاغ کرد.بیشتر بخوانید »

بخشنامه دادستان کل کشور درباره تذکر به پذیرش اموال منقول به عنوان وثیقه

وکلاپرس- دادستان کل کشور با هدف کاهش جمعیت کیفری در زندان ها در بخشنامه ای به واحد های تابعه مواردی را از جمله خودرو و اموال منقول به عنوان وثیقه قابل پذیرش برشمرد.بیشتر بخوانید »

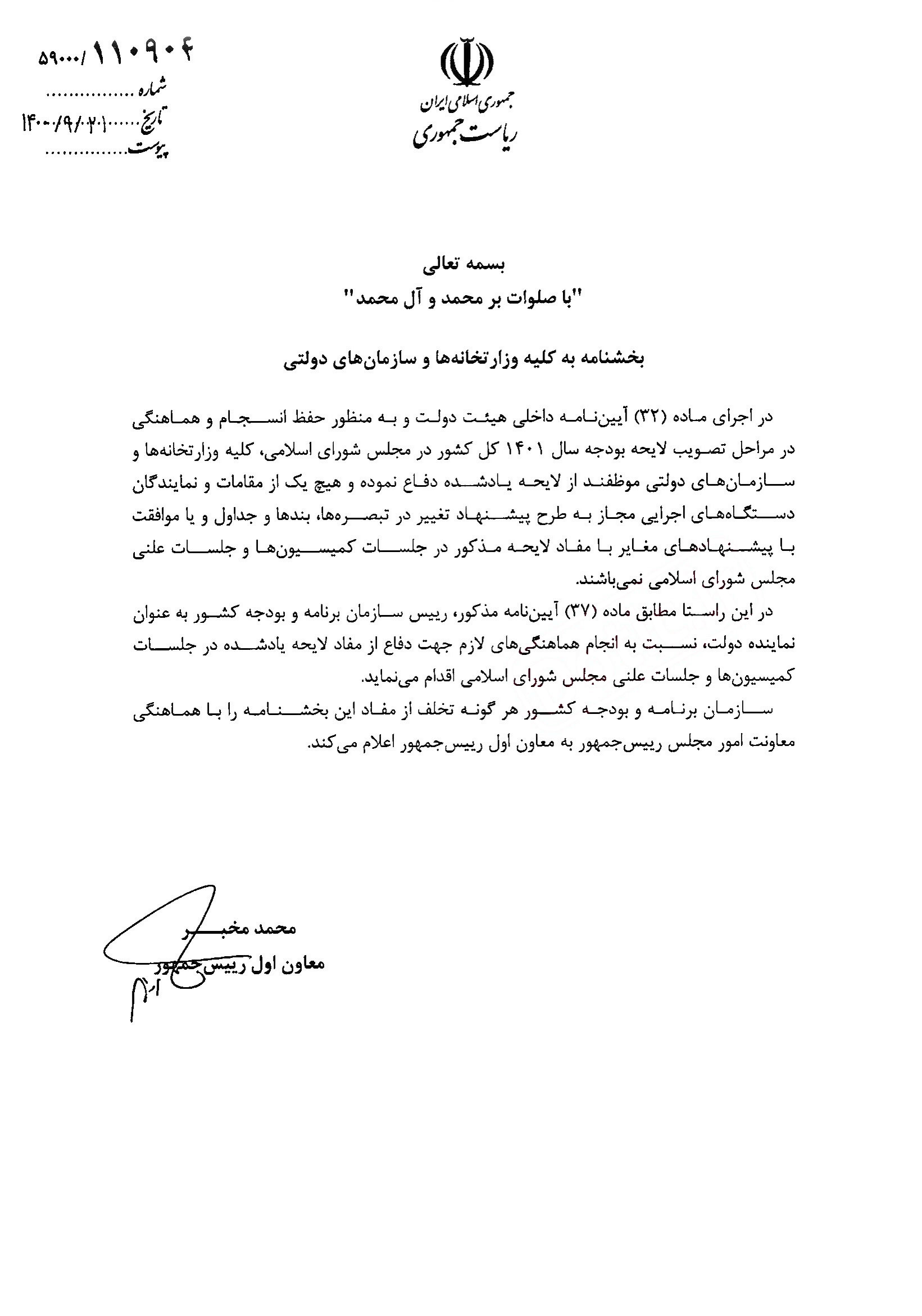

بخشنامه موضوع تکلیف دستگاههای اجرایی درخصوص دفاع از لایحه بودجه سال ۱۴۰۱ کل کشور

بخشنامه موضوع تکلیف دستگاههای اجرایی درخصوص دفاع از لایحه بودجه سال ۱۴۰۱ کل کشور

بسمه تعالی

” با صلوات بر محمد و آل محمد “

بخشنامه به کلیه وزارتخانه ها و سازمانهای دولتی

در اجرای ماده (۳۲) آیین نامه داخلی هیئت دولت و به منظور حفظ انسجام و هماهنگی در مراحل تصویب لایحه بودجه سال ۱۴۰۱ کل کشور در مجلس شورای اسلامی، کلیه وزارتخانه ها و سازمان های دولتی موظفند از لایحه یادشده دفاع نموده و هیچ یک از مقامات و نمایندگان دستگاه های اجرایی مجاز به طرح پیشنهاد تغییر در تبصره ها، بندها و جداول و یا موافقت با پیشنهادهای مغایر با مفاد لایحه مذکور در جلسات کمیسون ها و جلسات علنى مجلس شورای اسلامی نمیباشند.

در این راستا مطابق ماده (۳۷) ایین نامه مذکور، رییس سازمان برنامه و بودجه کشور به عنوان نماینده دولت، نسبت به انجام هماهنگیهای لازم جهت دفاع از مفاد لایحه یادشده در جلسات کمیسیونها و جلسات علنی مجلس شورای اسلامی اقدام می نماید.

سازمان برنامه و بودجه کشور هر گونه تخلف از مفاد این بخشنامه را با هماهنگی معاونت امور مجلس رییس جمهور به معاون اول رییس جمهور اعلام می کند.

معاون اول ریاست جمهوری

محمد مخبر

بخشنامه موضوع تکلیف دستگاههای اجرایی درخصوص دفاع از لایحه بودجه سال ۱۴۰۱ کل کشور بخشنامه معاون خدمات الکترونیک قضایی درباره تجدیدنظر خواهی دیوان عدالت اداری در دفاتر خدمات قضایی

وکلاپرس- طبق بخشنامه معاون خدمات الکترونیک قضایی به دفاتر خدمات قضایی خدمت «ارائه تجدیدنظر خواهی دیوان عدالت اداری» در کلیه دفاتر خدمات قضایی کشور فراهم شده است.بیشتر بخوانید »