فهرست

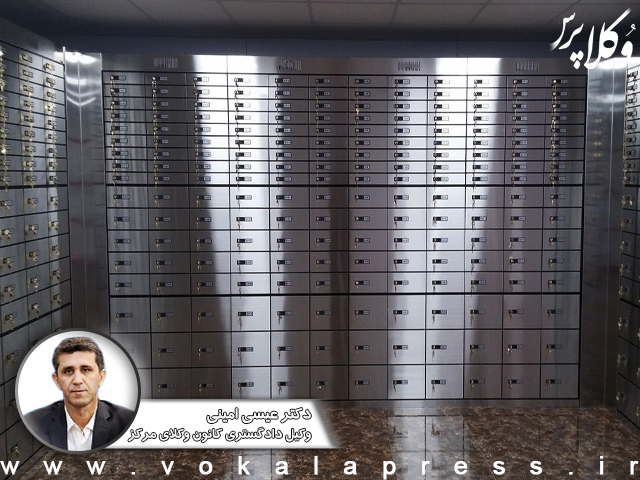

وکلاپرس- در پی سرقت صندوق امانات بانک ملی تهران در هفته گذشته، عیسی امینی در یادداشتی حدود تعهدات بانکها در برابر مشتری درمورد صندوق امانات را از منظر حقوقی بررسی کرده است.

به گزارش وکلاپرس، دکتر عیسی امینی، رئیس اسبق کانون وکلای دادگستری مرکز، در این یادداشت نوع قرارداد بانک و مشتری را از منظر حقوق مدنی و حقوق عمومی مورد بررسی قرار داده است و بر ماهیت تعهد بانک در برابر «مشتری» تاکید کرده است.

بیشتر بخوانید

- مراحل ثبت آنلاین شکوائیه سرقت در سامانه عدل ایران + جزئیات

- شکایت با موضوع سرقت مقرون به آزار گوشی موبایل، طلا و چک سفید امضا

متن یادداشت به شرح زیر است:

حدود تعهدات بانکها در برابر مشتری درمورد صندوق امانات

در این روزها، رویداد سرقت از صندوق امانات بانک ملّی و حدود تعهد این بانک در برابر مردم مطرح میشود. برخی، بهویژه بعضی از مدیران بانکها، عقد ناظر بر این موضوع را اجارۀ صندوق میدانند و برخی دیگر از حقوقدانان، آن را قرارداد ودیعه مینامند ولی بانک را جهت حفظ امانت و استرداد مال مورد ودیعه متعهد به نتیجه میدانند؛ نظریات دیگری نیز مطرح شده است. به نظر میرسد در پاسخ به حدود تعهدات بانک، ابتدائاً باید نوعیت این قرارداد و ماهیت تعهدات آن را شناخت. لذا توجه به چند جنبۀ مهم اثرگذار است:

نکتۀ اول:

اگر به ارادۀ طرفین در این نوع از قراردادها توجه نماییم، چند مقصود و محتوا در مفاد این تراضی مدنظر بوده است:

ـ امانت به یک شخص حقوقی معتبر، یعنی بانک، سپرده شده است؛ بهطوریکه نام بانک در زمان انتخاب مشتری(مشتریان خاصی که از این خدمات ویژه بانکی بهرهمند میشوند) نیز تأثیر دارد.

ـ بانکها در مکانی امن از شعب خود و با تضمینات ایمنسازی از محتویات اموال سپردهشده نگهداری نمایند، بهطوریکه امنیت آن تضمینشدهتر از هر مکان دیگری باشد.

ـ بانکها امین هستند و به محض درخواست مشتری، باید محتویات صندوق امانت را مسترد نمایند. لذا توجه به مفاد ارادی، عرفی و قانونی قرارداد اهمیت اصلی را دارد.

نکتۀ دوم:

ازنظر حقوق مدنی و همچنین حقوق عمومی، الزاماً عنوان انتخابشدۀ طرفین برای عقد (مانند اجاره، بیع یا…) تعیینکنندۀ نهایی نیست؛ بلکه «نوع عقد» باتوجهبه ارادۀ واقعی طرفین و احکام قانونی، که ممکن است از قواعد آمره نیز باشد، تعیین میشود.

نکتۀ سوم:

باید به ماهیت تعهد بانک در برابر «مشتری» نیز توجه نمود. عمل بانک، «خدمت اقتصادی» با ماهیت «تجاری» وفق مادۀ ۲ قانون تجارت است، نه عمل تبرعی یا احسانی و ارفاقی مدنظر نهادهای سنتی مشابه در حقوق مدنی.

لذا ملاحظۀ این نوع تعهدات در گردونۀ اعمال اذنی محض و تعهدات مدنی ساده، یک خطاست.

نکته چهارم

تعهد بانک در این قرارداد از نوع تعهد بانکی از نوع خدمات بانکی نیز است از یک سو، این تعهد هرچند عملیات بانکی به مفهوم أخص نیست، ماهیت ویژه و آثار قانونی دارد که هیچ آیین نامه ای در تقابل با آن، نزد دادگاه و قانونگذار محل توجه نخواهد بود.

برای مثال، بند ج ماده ۳۵ قانون پولی و بانکی مقرر می دارد: هر بانکی در مقابل خساراتی که در اثر عملیات آن متوجه مشتریان می شود مسئول و متعهد جبران خواهد بود.

از سوی دیگر، ماهیت قانونی تعهد بانکها به مشتریان حق عمومی با ماهیت فراخصوصی بخشیده است اگر به قواعد حاکم بر عملیات و خدمات بانکی توجه نماییم به غلبه قوانین آمره و اصل رعایت منافع عمومی در این قواعد پی میبریم.

نکته پنجم:

این گونه قراردادها با ماهیت الحاقی و بدون مذاکرات آزاد هستند. بنابراین، توجه به اصول، برتر از برخی از شروط و یا آیین نامه هاست.

در اینجا، کافی است به احکام قانونی چند ماده از قانون تجارت الکترونیکی توجه نماییم که متضمن اصول کلی است:

ماده ۳۵ بر اساس لزوم حسن نیت در معاملات و ازجمله ضرورت رعایت افراد ناتوان و ارائه شود.

ماده ۴۵ اجرای حقوق مصرف کننده به موجب این قانون نباید بر اساس سایر قوانین که حمایت ضعیف تری اعمال می کنند متوقف شود.

ماده ۴۶ استفاده از شروط قراردادی خلاف مقررات این فصل و همچنین اعمال شروط غیرمنصفانه به ضرر مصرف کننده، مؤثر نیست.

به ویژه آنکه، با توجه به ماهیت قانونی تعهدات بانکها از جهت نوع وظیفه قانونی و ماهیت قویتر در قرارداد الحاقی، نقش توافق در تحدید و سلب مسئولیت ضعیف و بعضا بلااثر است.

لذا به نظر میرسد

اولا، تنزل رابطه قراردادی طرفین به عقود مدنی و سنتی همچون اجاره و یا ودیعه، نه با اراده طرفین انطباق دارد و نه با قانون؛ بی گمان یک قرارداد مستقل است.

ثانیاً، در این قرارداد باید به ماهیت تجاری اقتصادی این نوع خدمت در چهارچوب قواعد آمره حاکم بر بانکها نیز توجه نمود.

این قرارداد نه اجاره مدنی است و نه قرارداد ودیعه سنتی؛ بانکها به موجب این قرارداد نامعین با تأثر از قواعد آمره و مسئولیت قانونی قراردادی، متعهد به امانت داری هستند.

با تعهد به تضمین حفظ ایمنی صندوق تا استرداد محتویات آن به مشتری بانکها این خدمت را نه تنها با مبنای تعهد قانونی و اصولی انجام می دهند، بلکه همگان به دیده خدمت اقتصادی بانکها به آن می نگرند نه اذن محض و احسان.

لذا تمسک به قاعده لیس على الامین الا الیمین ویا لیس على المؤتمن ضمان و یا اصرار بر تلقی اجاره دادن یک صندوق در گوشه ای از بانک، بی توجهی به ماهیت این نوع از قراردادها و تعهدات قانونی قراردادی این خدمت اقتصادی است.

View this post on Instagram