وکلاپرس– کانون سردفتران و دفتریاران خراسان رضوی در اطلاعیه ای به پرهیز از تنظیم سند مبنی بر عزل وکیل یا اسقاط حق عزل، به موازات تنظیم وکالتنامه با حق عزل تاکید کرده است.بیشتر بخوانید »

بخشنامه

بخشنامه دستور العملی است که وزیران خطاب به همکاران خود، و درمقام تفسیر و بیان شیوه اجرای قوانین و مقررات یا به منظور حسن اجراء و تنظیم امور داخلی دستگاهها صادر مینمایند.

به عبارت دیگر، بخشنامه در کتاب ترمینولوژی حقوق دکتر لنگرودی عبارت است ”

از تعلیم یا تعلیمات کلی و یکنواخت و به صورت کتبی که از طرف مقام اداری به مرئوسین برای ارشاد به مدلول و طرز تطبیق قانون یا آئیننامه داده شود و نباید مخالف قانون یا آئیننامه باشد

بخشنامه ها جنبه اعلامی دارند

بخشنامه قابل استناد در دادگاه نیست و فی حد ذات منشأ حق و تکلیف جدیدی نمیباشد و در صورت تعارض با قانون یا آئیننامه نباید به آن عمل کرد.”

بخشنامه نمیتواند ایجاد کننده حق و تکلیف جدیدی باشد و به همین دلیل مستند رأی دادگاه قرار نمیگیرد و اصحاب دعوا نیز نمیتوانند به آن استناد کنند، از این رو گفته میشود که بخشنامهها همیشه جنبه اعلامی داشته و همیشه شارح است، نه مؤسس؛

صدور بخشنامههای متعدد از مصادیق فساد در جامعه است

و بخشنامه جایگاهی در سلسله مراتب قانون در معنای عام آن، ندارد و از منابع حقوق بهشمار نمیرود و این که گاه در طبقهبندی قوانین، بخشنامه را هم ذکر میکنند، نباید موجب این توهم شود که بخشنامه نیز قانون است.

جایگزین شدن بخشنامهها به جای قانون به اصل به تفکیک قوا درقانون اساسی خدشه وارد نماید و نمیتوان درقالب بخشنامه قانون وضع نمود. همچنین صدور بخشنامههای متعدد از مصادیق فساد در جامعه است.

بخش نامه ها را در اینجا مشاهده کنید⇓

تذکر کانون سردفتران راجع به پرهیز از تنظیم سند مبنی بر عزل وکیل یا اسقاط حق عزل، به موازات تنظیم وکالتنامه با حق عزل

بخشنامه ممنوعیت مطلق تنبیه بدنی و سوء رفتار با دانشآموزان

وکلاپرس– وزیر آموزش و پرورش بخشنامهای را مبنی بر ممنوعیت مطلق تنبیه بدنی و هرگونه سوء رفتار با دانشآموزان به ادارات کل، مناطق و مدارس سراسر کشور ابلاغ کرد.بیشتر بخوانید »

ابلاغ دستورالعمل نصب دوربین در دفاتر اسناد رسمی

وکلاپرس– بخشنامه معاون سازمان ثبت اسناد و املاک کشور سردفتران با موضوع الزام سردفتران به نصب دوربین در محل اخذ امضاء و اثرانگشت اصحاب سند ابلاغ شد.بیشتر بخوانید »

اصلاحیه حد آستانه مربوط به ردیف های (۱۲) و (۱۴) در جدول موضوع ماده ۸ آیین نامه اجرایی تبصره (۵) ماده ۱۶۹ مکرر قانون مالیاتهای مستقیم

اصلاحیه حد آستانه مربوط به ردیف های (۱۲) و (۱۴) در جدول موضوع ماده ۸ آیین نامه اجرایی تبصره (۵) ماده ۱۶۹ مکرر قانون مالیاتهای مستقیم

ادارات کل امور مالیاتی

با سلام و احترام

به پیوست اصلاحیه حد آستانه مربوط به ردیف های (۱۲) و (۱۴) در جدول ماده (۸) آیین نامه اجرایی تبصره (۵) ماده (۱۶۹) مکرر قانون مالیات های مستقیم که به تصویب وزرای محترم امور اقتصادی و دارایی و دادگستری رسیده، به شرح زیر جهت بهره برداری و اقدام لازم ارسال می شود.

ردیف بسته اطلاعاتی نوع اطلاعات حد آستانهبازه زمانی تهیه بستههای اطلاعاتی ۱۲ مالی، پولی، اعتباری سرمایهای جمع گردش و مانده سالانه (دوره مالی) انواع حسابهای ریالی و ارزی (سپرده های دیداری) نزد بانک ها و مؤسسات اعتباری ب) اشخاص حقیقی: جمع گردش بدهکار یا بستانکار کلیه حساب های اشخاص که در طی سال شمسی دویست میلیارد ریال (یا معادل ارزی این مبلغ) و بیشتر باشد. سالانه ۱۴ مالی، پولی، اعتباری

سرمایهایجمع گردش و مانده سالانه (دوره مالی) انواع سپرده های غیر دیداری ریالی و ارزی و سود آنها نزد بانک ها و مؤسسات اعتباری ب) اشخاص حقیقی: جمع گردش بدهکار یا بستانکار کلیه حساب های سپرده اشخاص که در طی سال شمسی دویست میلیارد ریال (یا معادل ارزی این مبلغ) و بیشتر باشد. سالانه محمد برزگری

معاون تحول هوشمند نظام مالیاتیبیشتر بخوانید:

- ابطال اطلاق ماده ۴ آیین نامه اجرایی ماده ۲۶ قانون مالیات های مستقیم

- ادارات امور مالیاتی مکلفند تا دهم هر ماه حداقل دو پرونده فرار مالیاتی را اعلام و ارسال کنند

اصلاحیه حد آستانه مربوط به ردیف های (۱۲) و (۱۴) در جدول موضوع ماده ۸ آیین نامه اجرایی تبصره (۵) ماده ۱۶۹ مکرر قانون مالیاتهای مستقیم اصلاحیه حد آستانه مربوط به ردیف های (۱۲) و (۱۴) در جدول موضوع ماده ۸ آیین نامه اجرایی تبصره (۵) ماده ۱۶۹ مکرر قانون مالیاتهای مستقیم بخشنامه جدید بانک مرکزی درباره بی اعتباری چک های ثبت نشده در سامانه صیاد

وکلاپرس– بانک مرکزی جمهوری اسلامی ایران در بخشنامه جدیدی با اشاره به رای وحدت رویه ۸۷۰ هیات عمومی دیوان عالی کشور اعلام کرد: چک های بدون ثبت در سامانه صیاد اعتبار ندارند.

ادارات امور مالیاتی مکلفند تا دهم هر ماه حداقل دو پرونده فرار مالیاتی را اعلام و ارسال کنند

وکلاپرس- طبق بخشنامه سرپرست اداره حقوقی سازمان امور مالیاتی، ادارات امور مالیاتی مکلفند تا دهم هر ماه حداقل دو پرونده فرار مالیاتی را اعلام و ارسال کنند.

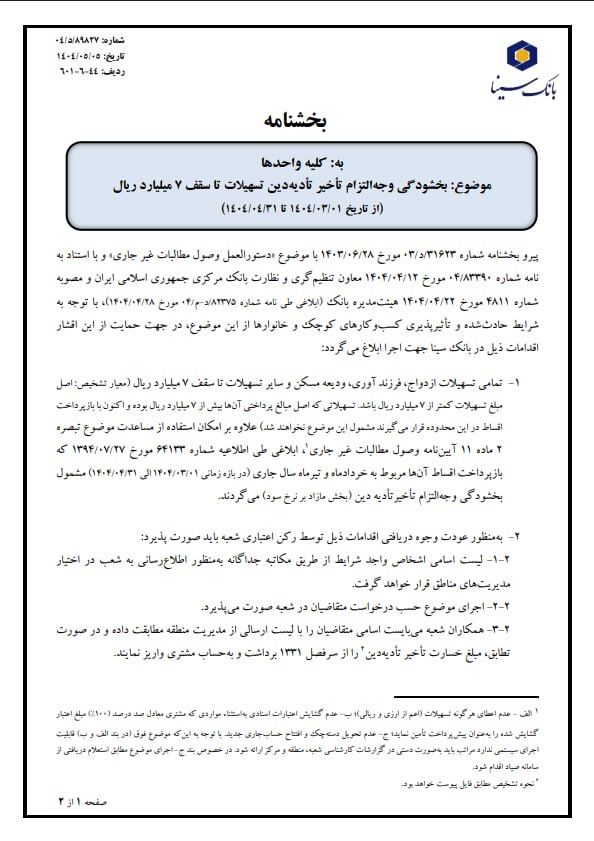

بخشنامه بخشودگی وجه التزام تاخیر تادیه دین (بخش مازاد بر نرخ سود) برای تسهیلات ازدواج، فرزندآوری، ودیعه مسکن و تمامی وام ها تا سقف ۷ میلیارد ریال

بخشنامه بخشودگی وجه التزام تاخیر تادیه دین (بخش مازاد بر نرخ سود) برای تسهیلات ازدواج، فرزندآوری، ودیعه مسکن و تمامی وام ها تا سقف ۷ میلیارد ریال

موضوع: بخشودگی وجه التزام تأخیر تأدیه دین تسهیلات تا سقف ۷ میلیارد ریال

(از تاریخ: ۱۴۰۴/۰۳/۰۱ تا ۱۴۰۴/۰۴/۳۱)

پیرو بخشنامه شماره ۳۱۶۲۳/د/۰۳ مورخ ۱۴۰۳/۰۶/۲۸ با موضوع دستور العمل وصول مطالبات غیر جاری و با استناد به نامه شماره ۰۴/۸۳۳۹۰ مورخ ۱۴۰۴/۰۴/۱۲ معاون تنظیم گری و نظارت بانک مرکزی جمهوری اسلامی ایران و مصوبه شماره ۴۸۱۱ مورخ ۱۴۰۴/۰۴/۲۲ هیئت مدیره بانک ابلاغی طی نامه شماره ۸۲۳۷۵/د-م/۰۴ مورخ ۱۴۰۴/۰۴/۲۸)، با توجه به شرایط حادث شده و تأثیر پذیری کسب و کارهای کوچک و خانوارها از این موضوع در جهت حمایت از این اقشار اقدامات ذیل در بانک سینا جهت اجرا ابلاغ می گردد:

۱- تمامی تسهیلات ازدواج، فرزند آوری، ودیعه مسکن و سایر تسهیلات تا سقف ۷ میلیارد ریال (معیار تشخیص: اصل مبلغ تسهیلات کمتر از ۷ میلیارد ریال باشد. تسهیلاتی که اصل مبالغ پرداختی آنها بیش از ۷ میلیارد ریال بوده و اکنون با بازپرداخت اقساط در این محدوده قرار می گیرند مشمول این موضوع نخواهند شد) علاوه بر امکان استفاده از مساعدت موضوع تبصره ۲ ماده ۱۱ آیین نامه وصول مطالبات غیر جاری، ابلاغی طی اطلاعیه شماره ۶۴۱۳۳ مورخ ۱۳۹۴/۰۷/۲۷ که بازپرداخت اقساط آنها مربوط به خردادماه و تیرماه سال جاری (در بازه زمانی ۱۴۰۴/۰۳/۰۱ الی ۱۴۰۴/۰۴/۳۱) مشمول بخشودگی وجه التزام تأخیر تأدیه دین (بخش مازاد بر نرخ سود) می گردند.

۲- به منظور عودت وجوه دریافتی اقدامات ذیل توسط رکن اعتباری شعبه باید صورت پذیرد:

۱-۲- لیست اسامی اشخاص واجد شرایط از طریق مکاتبه جداگانه به منظور اطلاع رسانی به شعب در اختیار مدیریت های مناطق قرار خواهد گرفت.

۲-۲- اجرای موضوع حسب درخواست متقاضیان در شعبه صورت می پذیرد.

۳-۲- همکاران شعبه میبایست اسامی متقاضیان را با لیست ارسالی از مدیریت منطقه مطابقت داده و در صورت تطابق، مبلغ خسارت تأخیر تأدیه دین را از سرفصل ۱۳۳۱ برداشت و به حساب مشتری واریز نمایند.

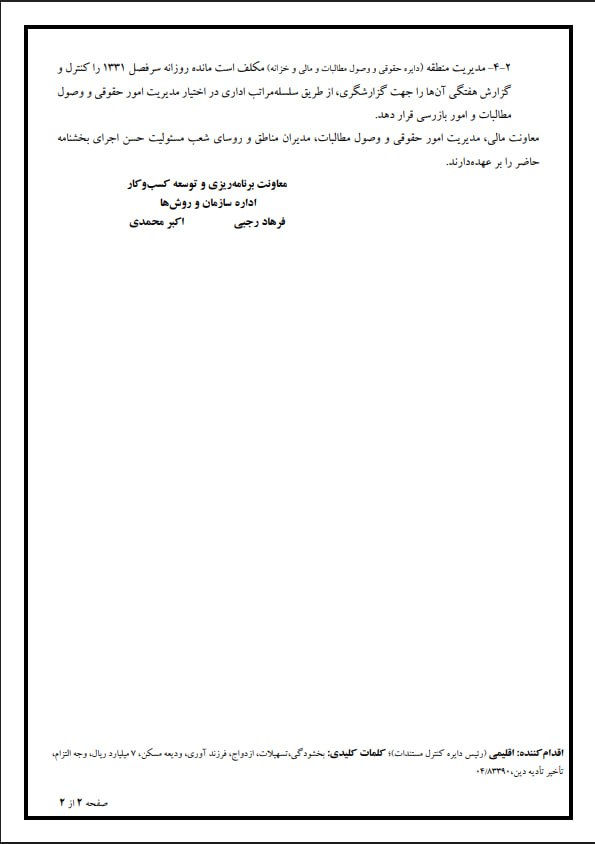

۴-۲- مدیریت منطقه دایره حقوقی و وصول مطالبات و مالی و خزانه مکلف است مانده روزانه سر فصل ۱۳۳۱ را کنترل و گزارش هفتگی آنها را جهت گزارشگری از طریق سلسله مراتب اداری در اختیار مدیریت امور حقوقی و وصول مطالبات و امور بازرسی قرار دهد.

معاونت مالی مدیریت امور حقوقی و وصول مطالبات مدیران مناطق و روسای شعب مسئولیت حسن اجرای بخشنامه حاضر را بر عهده دارند.

معاونت برنامه ریزی و توسعه کسب و کار

اداره سازمان و روشها

اکبر محمدی

فرهاد رجبیبیشتر بخوانید:

- دستورالعمل اجرایی نحوه تشکیل و فعالیت هیات انتظامی بانک مرکزی – آبان ۱۴۰۴

- عدم صلاحیت دیوان عدالت اداری برای رسیدگی به دعاوی دهیاری ها، شرکت توزیع نیروی برق، بانک های خصوصی و بانک های رفاه، تجارت، ملت و صادرات

- مشمولیت مالیاتی سود ناشی از بنگاهداری و سود سهام بانکها در سال شناسایی درآمد

ببینید:

بخشنامه بخشودگی وجه التزام تاخیر تادیه دین (بخش مازاد بر نرخ سود) برای تسهیلات ازدواج، فرزندآوری، ودیعه مسکن و تمامی وام ها تا سقف ۷ میلیارد ریال

بخشنامه بخشودگی وجه التزام تاخیر تادیه دین (بخش مازاد بر نرخ سود) برای تسهیلات ازدواج، فرزندآوری، ودیعه مسکن و تمامی وام ها تا سقف ۷ میلیارد ریال بخشنامه معاون دادگستری استان مازندران پیرامون تسریع موضوع سپردن تأمین و ضمانت الکترونیکی برخط و غیر حضوری با هدف کاهش بازداشت کوتاه مدت

وکلاپرس– معاون دادگستری استان مازندران در بخشنامهای بر تسریع موضوع سپردن تأمین و ضمانت الکترونیکی برخط و غیر حضوری با هدف کاهش بازداشت کوتاه مدت تاکید کرد.بیشتر بخوانید »

اضافه شدن دو لایحه «درخواست قبول ضمانت از طرف وثیقه گذار» و «درخواست قبول کفالت از طرف کفیل» در سخا و سمپ

وکلاپرس– رئیس مرکز آمار و فناوری اطلاعات قوه قضائیه در بخشنامهای از اضافه شدن دو لایحه «درخواست قبول ضمانت از طرف وثیقه گذار» و «درخواست قبول کفالت از طرف کفیل» در سخا و سمپ خبر داد.بیشتر بخوانید »

بخشنامه دادستانی کشور پیرامون امکان سپردن تأمین و ضمانت الکترونیکی به صورت برخط و غیرحضوری

وکلاپرس– معاون نظارت بر امور دادسراها و ضابطین در بخشنامه ای از فراهم شدن امکان سپردن تأمین و ضمانت الکترونیکی به صورت برخط و غیرحضوری خبر داد.بیشتر بخوانید »