دادگستری استان زنجان در اطلاعیهای درخصوص ابطال تمبر مالیاتی وکلا نکاتی را متذکر شد

وکلاپرس- واحد آمار و فناوری اطلاعات دادگستری کل استان زنجان در اطلاعیه ای خطاب به وکلای دادگستری نکاتی را پیرامون ابطال تمبر مالیاتی در دعاوی مختلف متذکر شده است.

به گزارش وکلاپرس به نقل از روابط عمومی کانون وکلای دادگستری زنجان، در این اطلاعیه به منظور کاهش برگشتی ها و جلوگیری از اطاله دادرسی و عدم صدور اخطار رفع نقص از شعب دادگستری به درج صحیح حق الوکاله در قرارداد و الصاق تمبر مالیاتی تاکید شده است.

بیشتر بخوانید:

متن نامه به شرح زیر است:

- رئیس محترم کانون وکلای دادگستری استان زنجان

- رئیس محترم مرکز وکلای قوه قضائیه در زنجان

با سلام و احترام

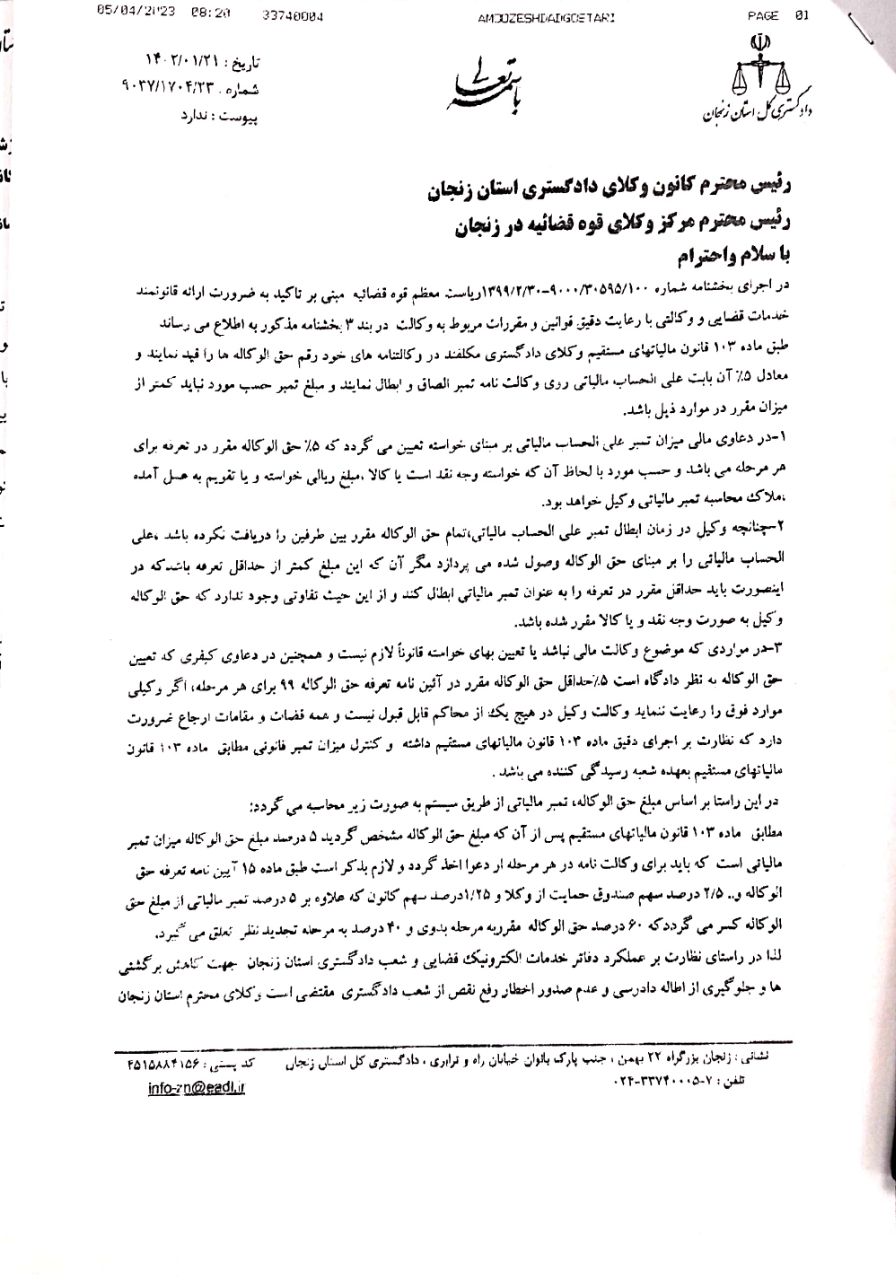

در اجرای بخشنامه شماره ۹۰۰۰/۳۰۵۹۵/۱۰۰ – ۱۳۹۹/۲/۳۰ ریاست معظم قوه قضائیه مبنی بر تاکید به ضرورت ارائه قانونمند خدمات قضایی و وکالتی با رعایت دقین فوتین و مقررات مربوط به وکالت در بند ۳ بخشنامه مذکور به اطلاع می رساند طبق ماده ۱۰۳ قانون مالیاتهای مستقیم و کلای دادگستری مکلفند در وکالتنامه های خود رقم حق الوکاله ها را فید نمایند و معادل ۵٪ آن بابت على الحساب مالیاتی روی وکالت نامه تمبر الصاق و ابطال نمایند و مبلغ تمبر حسب مورد نباید کمتر از میزان مقرر در موارد ذیل باشد.

۱ – در دعاوی مالی میزان تمبر علی الحساب مالیاتی بر مبنای خواسته تعیین میگردد که ۵% حق الوکاله مقرر در تعرفه برای هر مرحله می باشد و حسب مورد با لحاظ آن که خواسته وجه نقد است یا کالا، مبلغ ریالی خواسته و یا تقویم به عمل آمده ملاک محاسبه تمبر مالیاتی وکیل خواهد بود.

۲- چنانچه وکیل در زمان ابطال تمبر علی الحساب مالیاتی اتمام حق الوکاله مقرر بین طرفین را دریافت نکرده باشد. علی الحساب مالیاتی را بر مبنای حق الوکاله وصول شده میپردازد مگر آن که این مبلغ کمتر از حداقل تعرفه باشد که در اینصورت باید حداقل مقرر در تعرفه را به عنوان تمبر مالیاتی ابطال کند و از این حیث تفاوتی وجود ندارد که حق الوکاله وکیل به صورت وجه نقد و یا کالا مقرر شده باشد.

۳- در مواردی که موضوع وکالت مالی نباشد یا تعیین بهای خواسته قانوناً لازم نیست و همچنین در دعاوی کیفری که تعیین حق الوکاله به نظر دادگاه است ۵٪ حداقل حق الوکاله مقرر در آئین نامه تعرفه حق الوکاله ۹۹ برای هر مرحله، اگر وکیلی موارد فوق را رعایت ننماید وکالت وکیل در هیچ یک از محاکم قابل قبول نیست و همه قضات و مقامات ارجاع ضرورت دارد که نظارت بر اجرای دقیق ماده ۱۰۳ قانون مالیاتهای مستقیم داشته و کنترل میزان تمبر قانونی مطابق ماده ۱۰۳ قانون مالیاتهای مستقیم بعهده شعبه رسیدگی کننده می باشد.

در این راستا بر اساس مبلغ حق الوکاله، تمبر مالیاتی از طریق سیستم به صورت زیر محاسبه می گردد:

مطابق ماده ۱۰۳ قانون مالیاتهای مستقیم پس از آن که مبلغ حق الوکاله مشخص گردید ۵ درصد مبلغ حق الوکاله میزان تمبر مالیاتی است که باید برای وکالت نامه در هر مرحله از دعوا اخذ گردد و لازم بذکر است طبق ماده ۱۵ آیین نامه تعرفه حق الوکاله و … ۲/۵ درصد سهم صندوق حمایت از وکلا و ۱/۲۵ درصد سهم کانون که علاوه بر ۵ درصد تمبر مالیاتی از مبلغ حق الوکاله کسر می گردد که ۶۰ درصد حق الوکاله مقرر به مرحله بدوی و ۴۰ درصد به مرحله تجدید نظر تعلق می گیرد.

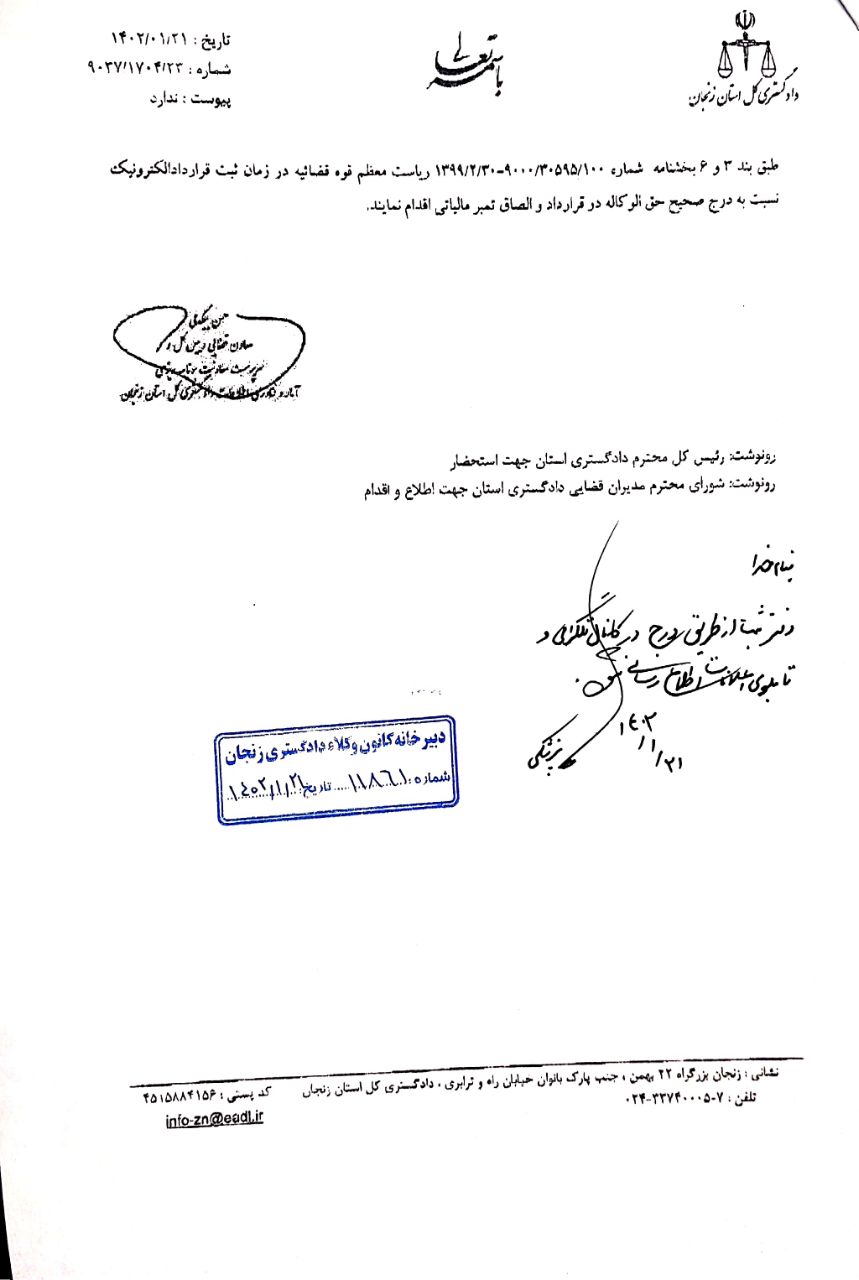

لذا در راستای نظارت بر عملکرد دفاتر خدمات الکترونیک قضایی و شعب دادگستری استان زنجان جهت کاهش برگشتی ها و جلوگیری از اطاله دادرسی و عدم صدور اخطار رفع نقص از شعب دادگستری مقتضی است و کلای محترم استان زنجان طبق بند ۳ و ۶ بخشنامه شماره ۹۰۰۰/۳۰۵۹۵/۱۰۰ – ۱۳۹۹/۲/۳۰ ریاست قوه قضائیه در زمان ثبت قرارداد الکترونیک نسبت به درج صحیح حق الوکاله در قرارداد و الصاق تمبر مالیاتی اقدام نمایند

حسن بیگدلی

معاون قضایی رئیس کل و سرپرست معاونت برنامه ریزی آمار و فناوری اطلاعات دادگستری کل استان زنجان

بیشتر بخوانید:

- نظریه مشورتی درباره ابطال تمبر مالیاتی در دعاوی مالی که تمام حقالوکاله پرداخت نشده است

- نظریه مشورتی درخصوص ابطال تمبر مالیاتی در دعاوی تقابل با چند خواسته