فهرست

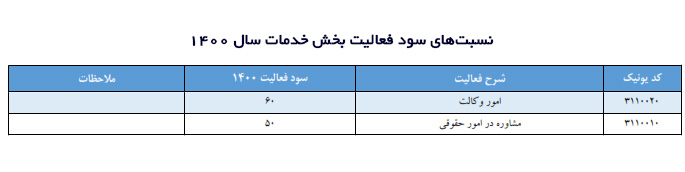

وکلاپرس- سازمان امور مالیاتی جداولی را با عنوان «نسبتهای سود فعالیت سال ۱۴۰۰ صاحبان مشاغل» منتشر کرد، در این جداول نسبت سود برای مشاوره در امور حقوقی ۵۰ و امور وکالت ۶۰ درصد اعلام شده است.

دکتر سعید توتونچی، معاون حقوقی و فنی مالیاتی سازمان امور مالیاتی کشور امروز در این باره گفته است: در اجرای مقررات ماده (۴۱) آییننامه اجرایی موضوع ماده (۲۱۹) قانون مالیاتهای مستقیم و نیز در اجرای تصمیمات جلسه مورخ سوم خردادماه ۱۴۰۱ ستاد درآمدهای مالیاتی و در راستای سیاستهای مدنظر سازمان در خصوص بررسی نسبت های سود فعالیت برخی از صاحبان مشاغل (تلفن همراه، لوازم خانگی، صوتی و تصویری و پوشاک و کیف و کفش)، جلسات بازنگری نسبتهای یاد شده در سه نوبت برگزار و در این خصوص تصمیمگیری شد.

رجعت خزنده به مالیات علی الراس

این جداول در حالی منتشر شده اند که پس از تصویب و اجرائی شدن اصلاحات قانون مالیات های مستقیم از ابتدای سال ۱۳۹۵ و ملغی شدن روش تعیین مالیات علی الراس، باز هم با وجود مهلت سه ساله برای استقرار نظام جامع مالیاتی ادارات مالیاتی عملا روش علی الراس را استفاده می کردند و به همین جهت جدول «ضرایب تشخیص درآمد مشمول مالیات عملکرد»، آخرین بار در سال ۱۳۹۷ تنظیم و منتشر شده بود.

با وجود احکام مشخص قانون اصلاحی مالیات های مستقیم، مبنی بر ملغی شدن روش تعیین مالیات علی الراس و تاکید بر تشخیص مالیات بر اساس مستندات مسلم، ظاهرا ادارات مالیاتی دوباره متمایل به اجرای همان شیوه های سابق تحت عناوین جدید شده اند.

فعالیت مشاوره حقوقی و وکالت ۵ درصد سودآورتر شده است!

نکته جالب توجه در جداول اعلام شده برای نسبت سود فعالیت در زمینه مشاوره حقوقی و وکالت در سال ۱۴۰۰، افزایش یافتن این ضرایب نسبت به سال های گذشته است!

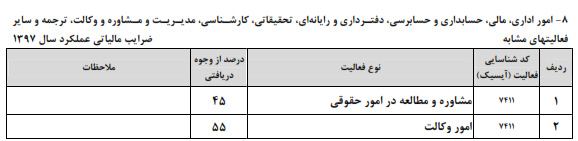

در جدول «ضرایب تشخیص درآمد مشمول مالیات عملکرد» در سال ۱۳۹۷، سازمان امور مالیاتی نسبت سودآوری فعالیت مشاوره حقوقی را ۴۵ و وکالت را ۵۵ درصد ارزیابی و اعلام کرده بود، این در حالی است که همین نسبت ها برای سال ۱۴۰۰ به ترتیب ۵۰ و ۶۰ درصد اعلام شده اند!

معلوم نیست با توجه به افزایش فاحش هزینه های جاری از یک طرف و ایجاد فشارهای مختلف به بازار خدمات حقوقی، این تصور که سودآوری فعالیت در این زمینه در سال ۱۴۰۰ نسبت به سال های گذشته افزایش یافته، از کجا ناشی شده است ؟

«نسبت سود فعالیت صاحبان مشاغل» چیست ؟

«ضرایب تشخیص درآمد مشمول مالیات عملکرد»، یا چیزی که حالا با عنوان «نسبت سود فعالیت صاحبان مشاغل» مطرح شده است، شاخصی است که درصد سود خالص و مشمول مالیات بر درآمد از کل دریافتی های مودی در هر شغل را نشان می دهد.

به عنوان مثال اگر کسی در زمینه امور وکالتی در سال ۱۴۰۰ صد میلیون تومان دریافت کرده باشد، اداره مالیات با مراجعه به جدول نسبت سود فعالیت، فرض می کند که ۴۰ درصد این مبلغ برای هزینه های قابل قبول مصرف شده است و ۶۰ درصد آن سود خالص بوده است که پس از کسر معافیت های اختمالی باید مالیات محاسبه و اخذ شود.