نحوه وصول عوارض عرضه کالاها و خدمات آسیبرسان به سلامت

وکلاپرس– رئیسکل سازمان امور مالیاتی کشور با صدور بخشنامهای، نحوه وصول عوارض عرضه کالاها و خدمات آسیبرسان به سلامت را ابلاغ کرد.

به گزارش وکلاپرس به نقل از روابط عمومی سازمان امور مالیاتی کشور، سید محمدهادی سبحانیان، رئیسکل سازمان امور مالیاتی کشور طی بخشنامهای، نحوه وصول عوارض عرضه کالاها و خدمات آسیبرسان به سلامت را ابلاغ کرد.

بیشتر بخوانید:

- اطلاعیه سازمان امور مالیاتی درباره بهروزرسانی مبالغ مالیاتهای مقطوع عملکرد سال ۱۴۰۳

- اطلاعیه های سازمان امور مالیاتی کشور پیرامون مقررات مالیاتی شرکتهای دانشبنیان

مطابق مفاد این بخشنامه، بهمنظور جلوگیری از اخذ عوارض مضاعف، وصول عوارض مذکور صرفاً در ابتدای زنجیره تولید و واردات کالاهای آسیبرسان به سلامت از تولیدکنندگان و واردکنندگان کالاهای مذکور اخذ میشود. بدیهی است تمامی عرضهکنندگان خدمات آسیبرسان به سلامت مشمول پرداخت عوارض مذکور هستند.

بر این اساس، تولیدکنندگان و واردکنندگان کالاها و عرضهکنندگان خدمات مشمول احکام فوق، تا زمان تعیین و اعلام نرخ قطعی عوارض متعلق، مکلف به پرداخت عوارض سلامت به میزان دو درصد برمبنای بهای فروش کالاها و خدمات آسیبرسان هستند.

در این راستا، تولیدکنندگانی که اقدام به تولید کالاهای مشمول احکام یاد شده به صورت کارمزدی مینمایند جزء اشخاص مشمول نبوده و صاحبان کالاهای مشمول مکلف به پرداخت عوارض موردنظر هستند.

همچنین مالیات و عوارض ارزش افزوده متعلق به کالاهای مشمول جزء مأخذ محاسبه عوارض کالاها و خدمات آسیبرسان به سلامت نبوده و متقابلاً عوارض مذکور نیز جزء مأخذ محاسبه مالیات و عوارض ارزش افزوده نیست.

گفتنی است واحدهای تولیدی که کالاهای مشمول خود را صادر میکنند و یا واردکنندگانی که کالاهای مشمول خود را مرجوع مینمایند به میزان کالاهای صادر شده یا مرجوع شده مشمول عوارض مورد نظر نیستند.

بیشتر بخوانید:

همچنین وصول این عوارض در مرحله تولید و واردات بوده و به منظور جلوگیری از وصول عوارض مضاعف، اخذ آن در حلقه های بعدی فاقد موضوعیت است.

لازم به ذکر است اشخاص مشمول مکلفاند عوارض سلامت را به مأخذ بهای فروش کالا و خدمت محاسبه و فرم اظهار و پرداخت را یک ماه پس از انقضای هر دوره مالیاتی تکمیل و مبلغ عوارض متعلقه را به حساب اعلامی واریز نمایند.

متن کامل بخشنامه به شرح زیر است:

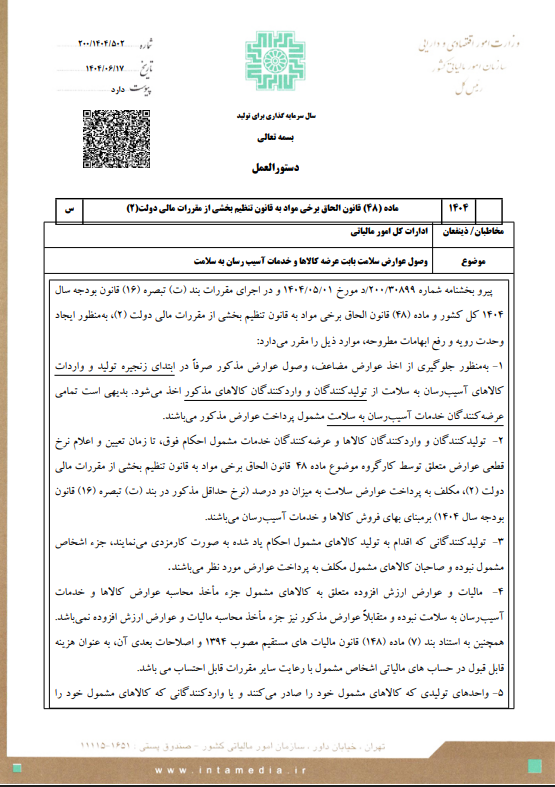

دستور العمل

ماده (۴۸) قانون الحاق برخی مواد به قانون تنظیم بخشی از مقررات مالی دولت (۲)

مخاطبان / ذینفعان: ادارات کل امور مالیاتی

موضوع: وصول عوارض سلامت بابت عرضه کالاها و خدمات آسیب رسان به سلامت

پیرو بخشنامه شماره ۲۰۰/۳۰۸۹۹/د مورخ ۱۴۰۴/۰۵/۰۱ و در اجرای مقررات بند (ت) تبصره (۱۶) قانون بودجه سال ۱۴۰۴ کل کشور و ماده (۴۸) قانون الحاق برخی مواد به قانون تنظیم بخشی از مقررات مالی دولت (۲)، به منظور ایجاد وحدت رویه و رفع ابهامات مطروحه موارد ذیل را مقرر می دارد:

۱- به منظور جلوگیری از اخذ عوارض مضاعف، وصول عوارض مذکور صرفاً در ابتدای زنجیره تولید و واردات کالاهای آسیب رسان به سلامت از تولید کنندگان و وارد کنندگان کالاهای مذکور اخذ می شود. بدیهی است تمامی عرضه کنندگان خدمات آسیب رسان به سلامت مشمول پرداخت عوارض مذکور می باشند.

۲- تولید کنندگان و وارد کنندگان کالاها و عرضه کنندگان خدمات مشمول احکام فوق تا زمان تعیین و اعلام نرخ قطعی عوارض متعلق توسط کارگروه موضوع ماده ۴۸ قانون الحاق برخی مواد به قانون تنظیم بخشی از مقررات مالی دولت (۲)، مکلف به پرداخت عوارض سلامت به میزان دو درصد (نرخ حداقل مذکور در بند (ث) تبصره (۱۶) قانون بودجه سال ۱۴۰۴) برمبنای بهای فروش کالاها و خدمات آسیب رسان می باشند.

۳- تولید کنندگانی که اقدام به تولید کالاهای مشمول احکام یاد شده به صورت کارمزدی می نمایند، جزء اشخاص مشمول نبوده و صاحبان کالاهای مشمول مکلف به پرداخت عوارض مورد نظر می باشند.

۴- مالیات و عوارض ارزش افزوده متعلق به کالاهای مشمول جزء مأخذ محاسبه عوارض کالاها و خدمات آسیب رسان به سلامت نبوده و متقابلاً عوارض مذکور نیز جزء مأخذ محاسبه مالیات و عوارض ارزش افزوده نمی باشد. همچنین به استناد بند (۷) ماده (۱۴۸) قانون مالیاتهای مستقیم مصوب ۱۳۹۴ و اصلاحات بعدی آن، به عنوان هزینه قابل قبول در حسابهای مالیاتی اشخاص مشمول با رعایت سایر مقررات قابل احتساب می باشد.

۵- واحدهای تولیدی که کالاهای مشمول خود را صادر میکنند و یا وارد کنندگانی که کالاهای مشمول خود را مرجوع می نمایند به میزان کالاهای صادر شده یا مرجوع شده مشمول عوارض مورد نظر نمی باشند.

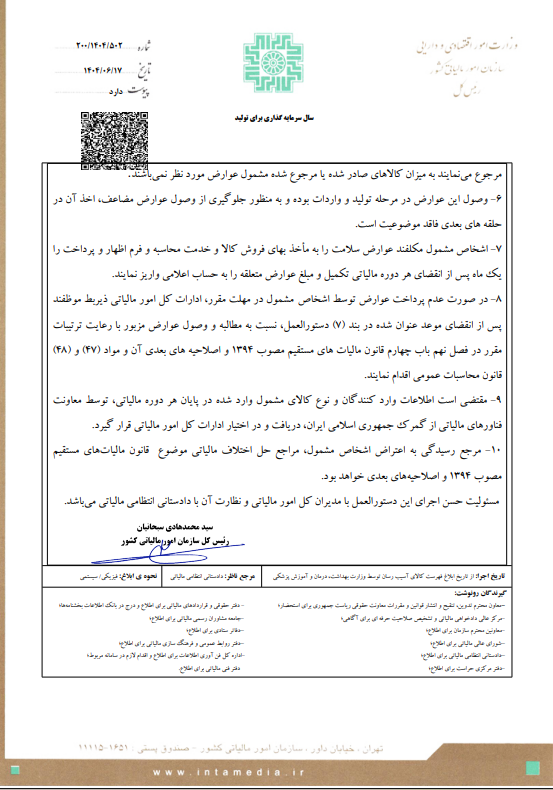

۶- وصول این عوارض در مرحله تولید و واردات بوده و به منظور جلوگیری از وصول عوارض مضاعف، اخذ آن در حلقه های بعدی فاقد موضوعیت است.

۷- اشخاص مشمول مکلفند عوارض سلامت را به مأخذ بهای فروش کالا و خدمت محاسبه و فرم اظهار و پرداخت را یک ماه پس از انقضای هر دوره مالیاتی تکمیل و مبلغ عوارض متعلقه را به حساب اعلامی واریز نمایند.

۸- در صورت عدم پرداخت عوارض توسط اشخاص مشمول در مهلت مقرر، ادارات کل امور مالیاتی ذیربط موظفند پس از انقضای موعد عنوان شده در بند (۷) دستور العمل نسبت به مطالبه و وصول عوارض مزبور با رعایت ترتیبات مقرر در فصل نهم باب چهارم قانون مالیات های مستقیم مصوب ۱۳۹۴ و اصلاحیه های بعدی آن و مواد (۴۷) و (۴۸) قانون محاسبات عمومی اقدام نمایند.

۹- مقتضی است اطلاعات وارد کنندگان و نوع کالای مشمول وارد شده در پایان هر دوره مالیاتی، توسط معاونت فناورهای مالیاتی از گمرک جمهوری اسلامی ایران دریافت و در اختیار ادارات کل امور مالیاتی قرار گیرد.

۱۰- مرجع رسیدگی به اعتراض اشخاص مشمول مراجع حل اختلاف مالیاتی موضوع قانون مالیاتهای مستقیم مصوب ۱۳۹۴ و اصلاحیه های بعدی خواهد بود.

مسئولیت حسن اجرای این دستور العمل با مدیران کل امور مالیاتی و نظارت آن با دادستانی انتظامی مالیاتی می باشد.

سید محمدهادی سبحانیان

رئیس کل سازمان امور مالیاتی کشور

منبع: روابط عمومی سازمان امور مالیاتی کشور