دلایل نقض آرای هیات های حل اختلاف مالیاتی

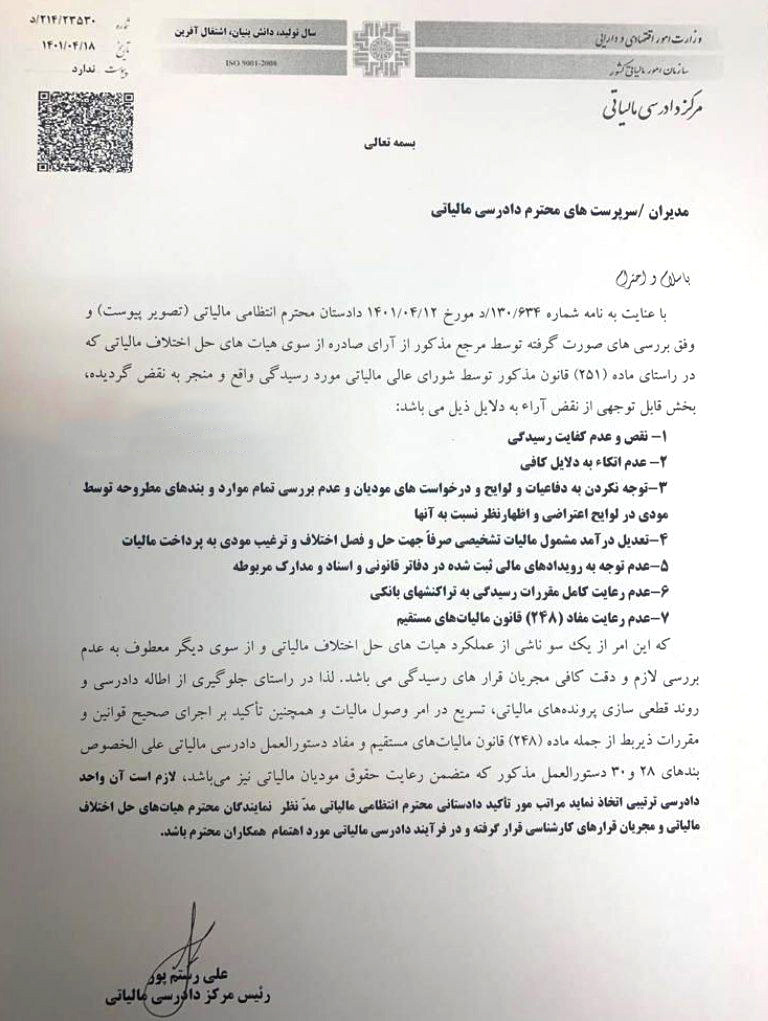

نامه 23530/214/د مورخ 1401/04/18 رئیس مرکز دادرسی مالیاتی سازمان امور مالیاتی کشور

وکلاپرس- رئیس مرکز دادرسی مالیاتی سازمان امور مالیاتی کشور در نامه ای به واحدهای دادرسی ادارات کل، موارد ضعف آرای هیات های حل اختلاف و گزارش مجریان قرار را متذکر شده است.

علی رستم پور رئیس مرکز دادرسی مالیاتی سازمان امور مالیاتی کشور طی نامه ۲۳۵۳۰/۲۱۴/د مورخ ۱۴۰۱/۰۴/۱۸ خطاب به مدیران دادرسی مالیاتی موارد ضعف آرای هیات های حل اختلاف و گزارش مجریان قرار را متذکر شده است.

از جمله مواردی که موجبات بی دقتی هیات های حل اختلاف مالیاتی و نیز مجریان قرار هیات های موصوف مورد تاکید قرار گرفته شامل:

۱. نقص و عدم کفایت رسیدگی

۲. عدم اتکاء به دلایل قانونی

۳. توجه نکردن به دفاعیات و درخواست های مودیان و عدم بررسی تمام موارد و بندهای مطروحه توسط مودی در لوایح اعتراضی و اظهارنظر نسبت به آنها

۴. تعدیل درآمد مشمول مالیات تشخیصی صرفا جهت حل و فصل اختلاف و ترغیب مودی به پرداخت مالیات

۵. عدم توجه به رویدادهای مالی ثبت شده در دفاتر قانونی و اسناد و مدارک مربوطه

۶. عدم رعایت کامل مقررات رسیدگی به تراکنش های بانکی

۷.عدم رعایت مفاد ماده ۲۴۸ قانون مالیات های مستقیم

متن نامه به شرح زیر است:

مدیران/ سرپرست های محترم دادرسی مالیاتی

با سلام و احترام

با عنایت به نامه شماره ۱۳۰ / ۶۳۴ / د مورخ ۱۴۰۱/۰۴/۱۲ دادستان محترم انتظامی مالیاتی (تصویر پیوست) و وفق بررسی های صورت گرفته توسط مرجع مذکور از آرای صادره از سوی هیات های حل اختلاف مالیاتی که در راستای ماده (۲۵۱) قانون مذکور توسط شورای عالی مالیاتی مورد رسیدگی واقع و منجر به نقض گردیده، بخش قابل توجهی از نقض آراء به دلایل ذیل می باشد :

۱- نقص و عدم کفایت رسیدگی

۲- عدم اتکاء به دلایل کافی تکس برس لا علی رستم بور رئیس مرکز دائررسی مالیاتی

۳- توجه نکردن به دفاعیات و لوایح و درخواست های مودیان و عدم بررسی تمام موارد و بندهای مطروحه توسط مودی در لوایح اعتراضی و اظهارنظر نسبت به آنها

۴- تعدیل درآمد مشمول مالیات تشخیصی صرفاً جهت حل و فصل اختلاف و ترغیب مودی به پرداخت مالیات

۵- عدم توجه به رویدادهای مالی ثبت شده در دفاتر قانونی و اسناد و مدارک مربوطه

۶- عدم رعایت کامل مقررات رسیدگی به تراکنشهای بانکی

۷- عدم رعایت مفاد (۲۴۸) قانون مالیاتهای مستقیم

که این امر از یک سو ناشی از عملکرد هیات های حل اختلاف مالیاتی و از سوی دیگر معطوف به عدم بررسی لازم و دقت کافی مجریان قرار های رسیدگی می باشد.

لذا در راستای جلوگیری از اطاله دادرسی و روند قطعی سازی پرونده های مالیاتی، تسریع در امر وصول مالیات و همچنین تأکید بر اجرای صحیح قوانین و مقررات ذیربط از جمله ماده (۲۴۸) قانون مالیات های مستقیم و مفاد دستورالعمل دادرسی مالیاتی علی الخصوص بندهای ۲۸ و ۳۰ دستورالعمل مذکور که متضمن رعایت حقوق مودیان مالیاتی نیز می باشد، لازم است آن واحد دادرسی ترتیبی اتخاذ نماید مراتب مور تأکید دادستانی محترم انتظامی مالیاتی مد نظر نمایندگان محترم هیاتهای حل اختلاف مالیاتی و مجریان قرارهای کارشناسی قرار گرفته و در فرآیند دادرسی مالیاتی مورد اهتمام همکاران محترم باشد.

علی رستم پور

رئیس مرکز دادرسی مالیاتی