بخشنامه بند (ت) ماده ۲۷ قانون برنامه هفتم پیشرفت (انتزاع فرآیندهای دادرسی مالیاتی از سازمان امور مالیاتی کشور)

وکلاپرس- وزیر امور و اقتصاد و دارایی کشور بخشنامه بند (ت) ماده ۲۷ قانون برنامه هفتم پیشرفت با موضوع انتزاع فرآیندهای دادرسی مالیاتی از سازمان امور مالیاتی کشور را جهت اجرا ابلاغ کرد.

به گزارش وکلاپرس، به موجب بند (ت) ماده ۲۷ قانون برنامه هفتم پیشرفت وزارت امور اقتصادی و دارایی مکلف است با همکاری وزارت تعاون، کار و رفاه اجتماعی تا پایان سال اول برنامه تمهیدات قانونی انتزاع فرایندهای دادرسی مالیاتی از سازمان امور مالیاتی کشور و دادرسی بیمه از وزارت تعاون، کار و رفاه اجتماعی و ایجاد مراکز دادرسی مستقل مالیاتی و بیمه را فراهم نماید.

بیشتر بخوانید:

- دستورالعمل اعتبار بخشودگی جرائم درصورت انصراف از اعتراض در مراحل دادرسی مالیاتی

- دادرسی مالیاتی چیست و چه زمانی انجام می شود؟

متن بخشنامه به شرح زیر است:

متن بخشنامه به شرح زیر است:

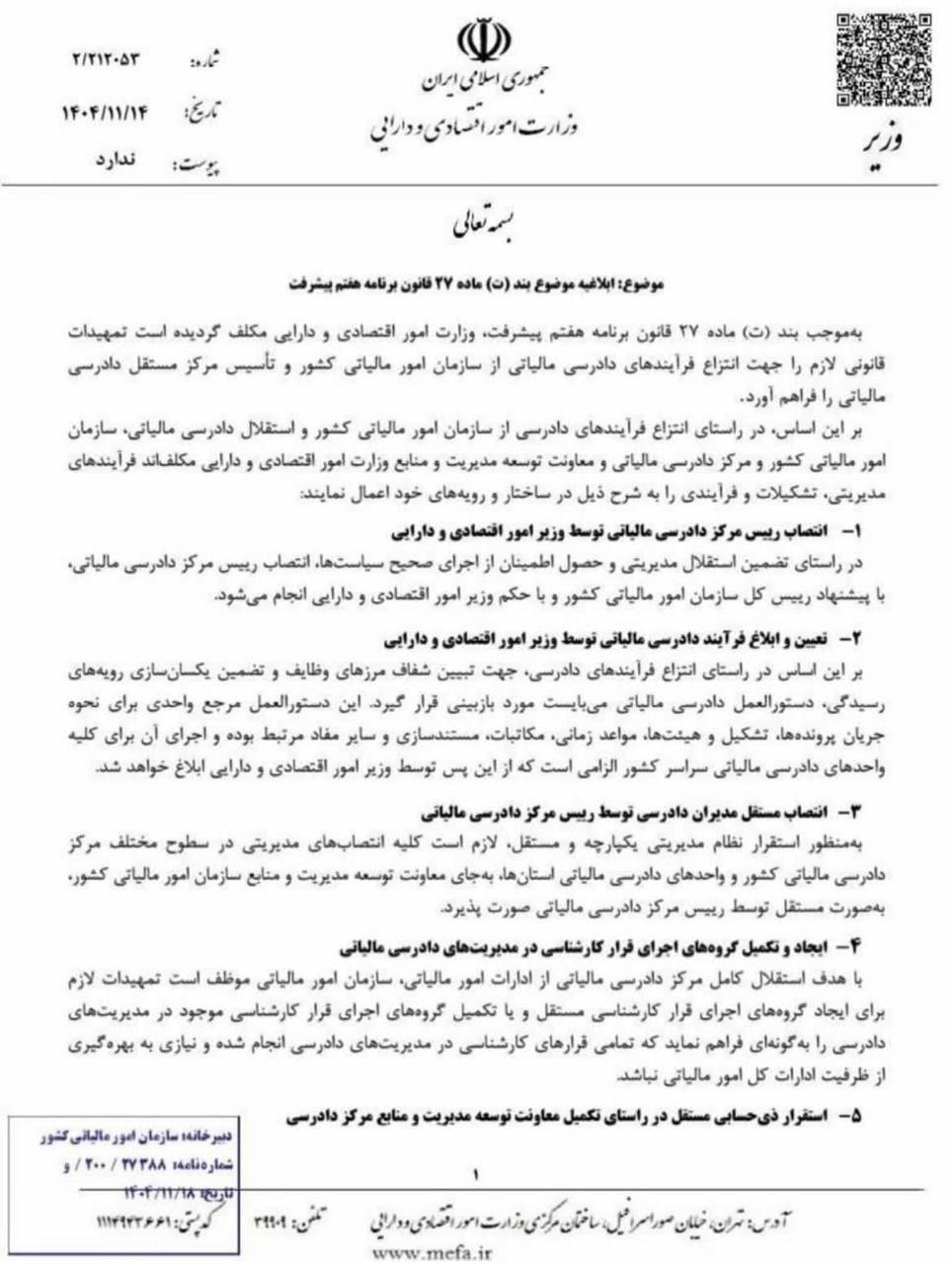

شماره بخشنامه: ۲/۲۱۲۰۵۳

تاریخ بخشنامه: ۱۴۰۴/۱۱/۱۴

موضوع:

ابلاغیه موضوع بند (ت) ماده ۲۷ قانون برنامه هفتم پیشرفت

به موجب بند (ت) ماده ۲۷ قانون برنامه هفتم پیشرفت، وزارت امور اقتصادی و دارایی مکلف گردیده است تمهیدات قانونی لازم را جهت انتزاع فرآیندهای دادرسی مالیاتی از سازمان امور مالیاتی کشور و تأسیس مرکز مستقل دادرسی مالیاتی را فراهم آورد.

بر این اساس در راستای انتزاع فرآیندهای دادرسی از سازمان امور مالیاتی کشور و استقلال دادرسی مالیاتی سازمان امور مالیاتی کشور و مرکز دادرسی مالیاتی و معاونت توسعه مدیریت و منابع وزارت امور اقتصادی و دارایی مکلف اند فرآیندهای مدیریتی تشکیلات و فرآیندی را به شرح ذیل در ساختار و رویه های خود اعمال نمایند.

۱- انتصاب رئیس مرکز دادرسی مالیاتی توسط وزیر امور اقتصادی و دارایی

در راستای تضمین استقلال مدیریتی و حصول اطمینان از اجرای صحیح سیاستها انتصاب رئیس مرکز دادرسی مالیاتی با پیشنهاد رییس کل سازمان امور مالیاتی کشور و با حکم وزیر امور اقتصادی و دارایی انجام میشود.

۲- تعیین و ابلاغ فرآیند دادرسی مالیاتی توسط وزیر امور اقتصادی و دارایی

بر این اساس در راستای انتزاع فرآیندهای دادرسی جهت تبیین شفاف مرزهای وظایف و تضمین یکسان سازی رویه های رسیدگی دستورالعمل دادرسی مالیاتی میبایست مورد بازبینی قرار گیرد. این دستورالعمل مرجع واحدی برای نحوه جریان پرونده ها تشکیل و هیئتها مواعد ،زمانی مکاتبات مستندسازی و سایر مفاد مرتبط بوده و اجرای آن برای کلیه واحدهای دادرسی مالیاتی سراسر کشور الزامی است که از این پس توسط وزیر امور اقتصادی و دارایی ابلاغ خواهد شد.

۳- انتصاب مستقل مدیران دادرسی توسط رئیس مرکز دادرسی مالیاتی

به منظور استقرار نظام مدیریتی یکپارچه و مستقل لازم است کلیه انتصابهای مدیریتی در سطوح مختلف مرکز دادرسی مالیاتی کشور و واحدهای دادرسی مالیاتی استانها به جای معاونت توسعه مدیریت و منابع سازمان امور مالیاتی کشور به صورت مستقل توسط رییس مرکز دادرسی مالیاتی صورت پذیرد.

۴- ایجاد و تکمیل گروههای اجرای قرار کارشناسی در مدیریتهای دادرسی مالیاتی

با هدف استقلال کامل مرکز دادرسی مالیاتی از ادارات امور مالیاتی سازمان امور مالیاتی موظف است تمهیدات لازم برای ایجاد گروههای اجرای قرار کارشناسی مستقل و یا تکمیل گروه های اجرای قرار کارشناسی موجود در مدیریتهای دادرسی را به گونه ای فراهم نماید که تمامی قرارهای کارشناسی در مدیریتهای دادرسی انجام شده و نیازی به بهره گیری از ظرفیت ادارات کل امور مالیاتی نباشد.

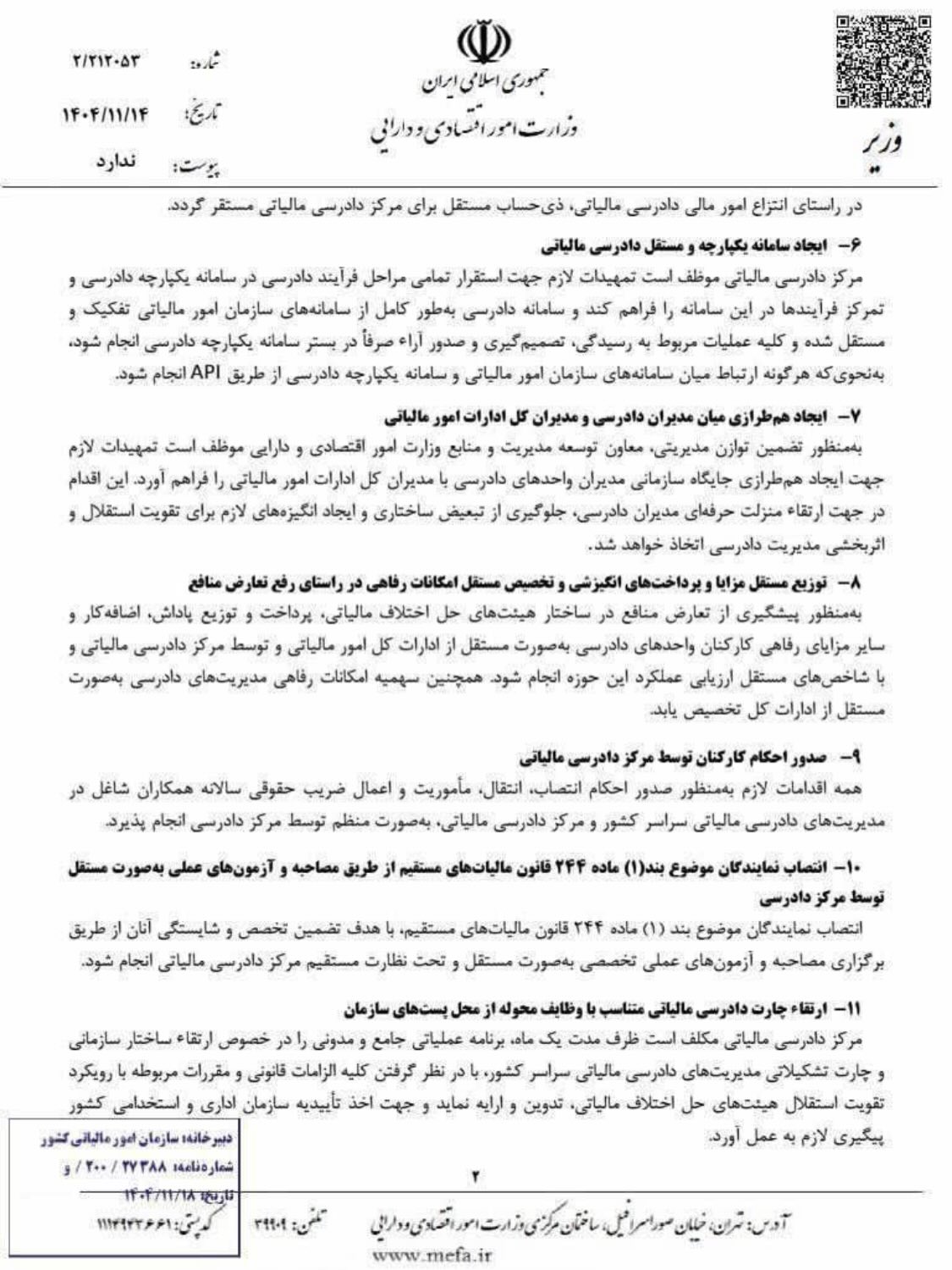

۵- استقرار ذیحسابی مستقل در راستای تکمیل معاونت توسعه مدیریت و منابع مرکز دادرسی

در راستای انتزاع امور مالی دادرسی مالیاتی ذی حساب مستقل برای مرکز دادرسی مالیاتی مستقر گردد.

۶- ایجاد سامانه یکپارچه و مستقل دادرسی مالیاتی

مرکز دادرسی مالیاتی موظف است تمهیدات لازم جهت استقرار تمامی مراحل فرآیند دادرسی در سامانه یکپارچه دادرسی و تمرکز فرآیندها در این سامانه را فراهم کند و سامانه دادرسی به طور کامل از سامانه های سازمان امور مالیاتی تفکیک و مستقل شده و کلیه عملیات مربوط به رسیدگی تصمیم گیری و صدور آراء صرفاً در بستر سامانه یکپارچه دادرسی انجام شود به نحوی که هرگونه ارتباط میان سامانه های سازمان امور مالیاتی و سامانه یکپارچه دادرسی از طریق API انجام شود.

۷- ایجاد هم طرازی میان مدیران دادرسی و مدیران کل ادارات امور مالیاتی

به منظور تضمین توازن مدیریتی معاون توسعه مدیریت و منابع وزارت امور اقتصادی و دارایی موظف است تمهیدات لازم جهت ایجاد هم طرازی جایگاه سازمانی مدیران واحدهای دادرسی با مدیران کل ادارات امور مالیاتی را فراهم آورد. این اقدام در جهت ارتقاء منزلت حرفه ای مدیران دادرسی جلوگیری از تبعیض ساختاری و ایجاد انگیزه های لازم برای تقویت استقلال و اثر بخشی مدیریت دادرسی اتخاذ خواهد شد.

۸- توزیع مستقل مزایا و پرداختهای انگیزشی و تخصیص مستقل امکانات رفاهی در راستای رفع تعارض منافع

به منظور پیشگیری از تعارض منافع در ساختار هیئتهای حل اختلاف مالیاتی پرداخت و توزیع پاداش اضافه کار و سایر مزایای رفاهی کارکنان واحدهای دادرسی به صورت مستقل از ادارات کل امور مالیاتی و توسط مرکز دادرسی مالیاتی و با شاخص های مستقل ارزیابی عملکرد این حوزه انجام شود. همچنین سهمیه امکانات رفاهی مدیریتهای دادرسی به صورت مستقل از ادارات کل تخصیص یابد.

۹- صدور احکام کارکنان توسط مرکز دادرسی مالیاتی

همه اقدامات لازم به منظور صدور احکام انتصاب انتقال مأموریت و اعمال ضریب حقوقی سالانه همکاران شاغل در مدیریت های دادرسی مالیاتی سراسر کشور و مرکز دادرسی مالیاتی به صورت منظم توسط مرکز دادرسی انجام پذیرد.

۱۰- انتصاب نمایندگان موضوع بند (۱) ماده ۲۴۴ قانون مالیاتهای مستقیم از طریق مصاحبه و آزمونهای عملی به صورت مستقل توسط مرکز دادرسی

انتصاب نمایندگان موضوع بند (۱) ماده ۲۴۴ قانون مالیاتهای مستقیم با هدف تضمین تخصص و شایستگی آنان از طریق برگزاری مصاحبه و آزمونهای عملی تخصصی به صورت مستقل و تحت نظارت مستقیم مرکز دادرسی مالیاتی انجام شود.

۱۱- ارتقاء چارت دادرسی مالیاتی متناسب با وظایف محوله از محل پستهای سازمان

مرکز دادرسی مالیاتی مکلف است ظرف مدت یک ماه برنامه عملیاتی جامع و مدونی را در خصوص ارتقاء ساختار سازمانی و چارت تشکیلاتی مدیریتهای دادرسی مالیاتی سراسر کشور با در نظر گرفتن کلیه الزامات قانونی و مقررات مربوطه با رویکرد تقویت استقلال هیئتهای حل اختلاف مالیاتی تدوین و ارایه نماید و جهت اخذ تأییدیه سازمان اداری و استخدامی کشور

۱۲- تجهیز و تأمین فضای فیزیکی مورد نیاز مدیریتهای دادرسی

سازمان امور مالیاتی کشور موظف است تا پایان سال ۱۴۰۴ برنامه عملیاتی خود برای مستقل سازی کلیه ساختمانهای مدیریت های دادرسی از ادارات کل امور مالیاتی را تدوین کرده و تا پایان سال ۱۴۰۵ به نتیجه برساند.

سید علی مدنی زاده

ببینید: