شدیدترین مجازات برای عدم استفاده از پایانه فروشگاهی در نسخه نهایی لایحه بودجه: لغو پروانه وکالت!

وکلاپرس– بر اساس متن نهایی گزارش کمیسیون تلفیق لایحه بودجه ۱۴۰۱، برای عدم استفاده از پایانه فروشگاهی توسط صاحبان «کسب و کارهای حقوقی» مجازات لغو پروانه نیز در نظر گرفته شده است.

به گزارش وکلاپرس، کمیسیون تلفیق لایحه بودجه ۱۴۰۱ درمتن نهایی گزارش خود، اصلاحات و الحاقاتی بر آن افزوده است؛ از جمله موارد اضافه شده تعیین شدیدترین مجازات شغلی(لغو پروانه) برای عدم استفاده از پایانه فروشگاهی توسط صاحبان حرف و مشاغل است.

این در حالی است که در لایحه بودجه ارسال شده توسط دولت ابراهیم رییسی وجود چنین مجازاتی به چشم نمیخورد.

بیشتر بخوانید:

«مشاغل پزشکی» و «کسب و کارهای حقوقی» مکلف به استفاده از سامانه پایانه فروشگاهی

بر اساس مصوبه کمیسیون تلفیق در جز دوم از بند ح لایحه بودجه، کلیه صاحبان «مشاغل پزشکی» و «کسب و کارهای حقوقی» مکلف به استفاده از سامانه پایانههای فروشگاهی بوده و مستنکفین از اجرای این حکم «به پرداخت جریمه یا لغو پروانه پزشکی یا لغو پروانه اشتغال محکوم میشوند.»

لازم به ذکر است این مجازات شدید برای ارتکاب یک تخلف اقتصادی در هیچ یک از قوانین مالیاتی سابقه نداشته است و وجود آن در یک قانون موقتی با اصول حقوق جزا در تعارض است.

همچنین از نکات جالب اشاره شده در این بند استعمال عبارت «کسب و کار» برای حرفه وکالت است که مشخص میکند اشخاص تهیه کننده این بند از لایحه بودجه با تهیهکنندگان طرح تسهیل صدور مجوزهای کسب و کار قرابت فکری داشته و یا اینکه هر دو مورد توسط یک تیم یا شخص تهیه شده است.

تهیه آیین نامه مربوطه توسط وزارت اقتصاد با همکاری وزارت بهداشت و بدون کسب نظر از وزارت دادگستری یا کانونهای وکلا از دیگر نکات جالب این بخش اضافه شده است که مشخص میکند برای لغو پروانه اشتغال وکلا دو وزارت اقتصاد و بهداشت اقدام به تنظیم آیین نامه خواهند کرد.

بیشتر بخوانید:

- جریمه مالیاتی ۵ برابری وکلا در لایحه بودجه تبعیضی نارواست

- حرفه وکالت در لایحه بودجه ۱۴۰۱ مجدداً کسب و کار معرفی شده است

گفتنی است با شدت گرفتن تحریم های نفتی، چند سالی است تاکید بر افزایش درآمدهای دولت از محل مالیات ستانی از وکلای دادگستری و پزشکان مورد توجه بیشتر نهادهای حاکمیتی قرار گرفته است.

بند ح لایحه بودجه ۱۴۰۱ (نسخه تهیه شده توسط کمیسیون تلفیق مجلس):

ح

۱- کلیه مراکز درمانی اعم از دولتی، خصوصی، وابسته به نهادهای عمومی، نیروهای مسلح، خیریه ها و شرکتهای دولتی مکلفند ده درصد (۱۰ ٪) از حق الزحمه یا حق العمل گروه پزشکی که به موجب دریافت وجه صورتحساب های ارسالی به بیمه ها و یا نقداً از طرف بیمار پرداخت می شود به عنوان على الحساب مالیات کسر و به نام پزشک مربوط تا پایان ماه بعد از وصول مبلغ صورتحساب به حساب سازمان امور مالیاتی کشور واریز کنند.

مالیات علی الحساب این بند شامل کلیه پرداختهایی که به عنوان درآمد حقوق و کارانه مطابق جزء (۵) بند (الف) تبصره (۱۲) این قانون پرداخت و مالیات آن کسر می شود، نخواهد بود. حکم ماده (۱۹۹) قانون مالیاتهای مستقیم مصوب ۱۳۶۶/۱۲/۳ با اصلاحات و الحاقات بعدی در اجرای این بند جاری می باشد.

سازمان امور مالیاتی کشور مکلف است پرونده های مالیاتی مراکز درمانی مربوط به عملکرد سال های ۱۳۹۸-۱۳۹۹-۱۴۰۰ را تا پایان سال ۱۴۰۱ رسیدگی نماید و درآمدهای ناشی از آن را به ردیف درآمدی شماره ۱۱۰۲۰۷ نزد خزانه داری کل کشور واریز نماید.

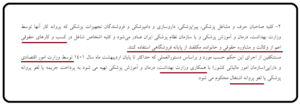

۲- کلیه صاحبان حرف و مشاغل پزشکی، پیراپزشکی، داروسازی و دامپزشکی و فروشندگان تجهیزات پزشکی که پروانه کار آنها توسط وزارت بهداشت، درمان و آموزش پزشکی و یا سازمان نظام پزشکی ایران صادر می شود و کلیه اشخاص شاغل در کسب و کارهای حقوقی اعم از وکالت و مشاوره حقوقی و خانواده، مکلفند از پایانه فروشگاهی استفاده کنند.

مستنکفین از اجرای این حکم حسب مورد و براساس دستورالعملی که حداکثر تا پایان اردیبهشت ماه سال ۱۴۰۱ توسط وزارت امور اقتصادی و دارایی سازمان امور مالیاتی کشور) با همکاری وزارت بهداشت، درمان و آموزش پزشکی تهیه می شود به پرداخت جریمه یا لغو پروانه پزشکی یا لغو پروانه اشتغال محکوم می شود.