بخشنامه سازمان امور مالیاتی درمورد نحوه اجرای احکام مالیاتی مندرج در قانون الزام ثبت رسمی معاملات اموال غیرمنقول

وکلاپرس- رئیس سازمان امور مالیاتی در نامهای به رئیس سازمان ثبت نحوه اجرای احکام مالیاتی مندرج در قانون الزام ثبت رسمی معاملات اموال غیرمنقول را متذکر شده است.

به گزارش وکلاپرس، رئیس سازمان امور مالیاتی در نامهای به رئیس سازمان ثبت، نحوه اجرای احکام مالیاتی مندرج در قانون الزام ثبت رسمی معاملات اموال غیرمنقول را متذکر شده است.

بیشتر بخوانید:

- ثبت رسمی معاملات و وکالتنامههای مربوط به طرحهای حمایتی تامین مسکن منوط به استعلام از وزارت راه و شهرسازی است

- قانون الزام به ثبت رسمی معاملات اموال غیر منقول

متن نامه به شرح زیر است:

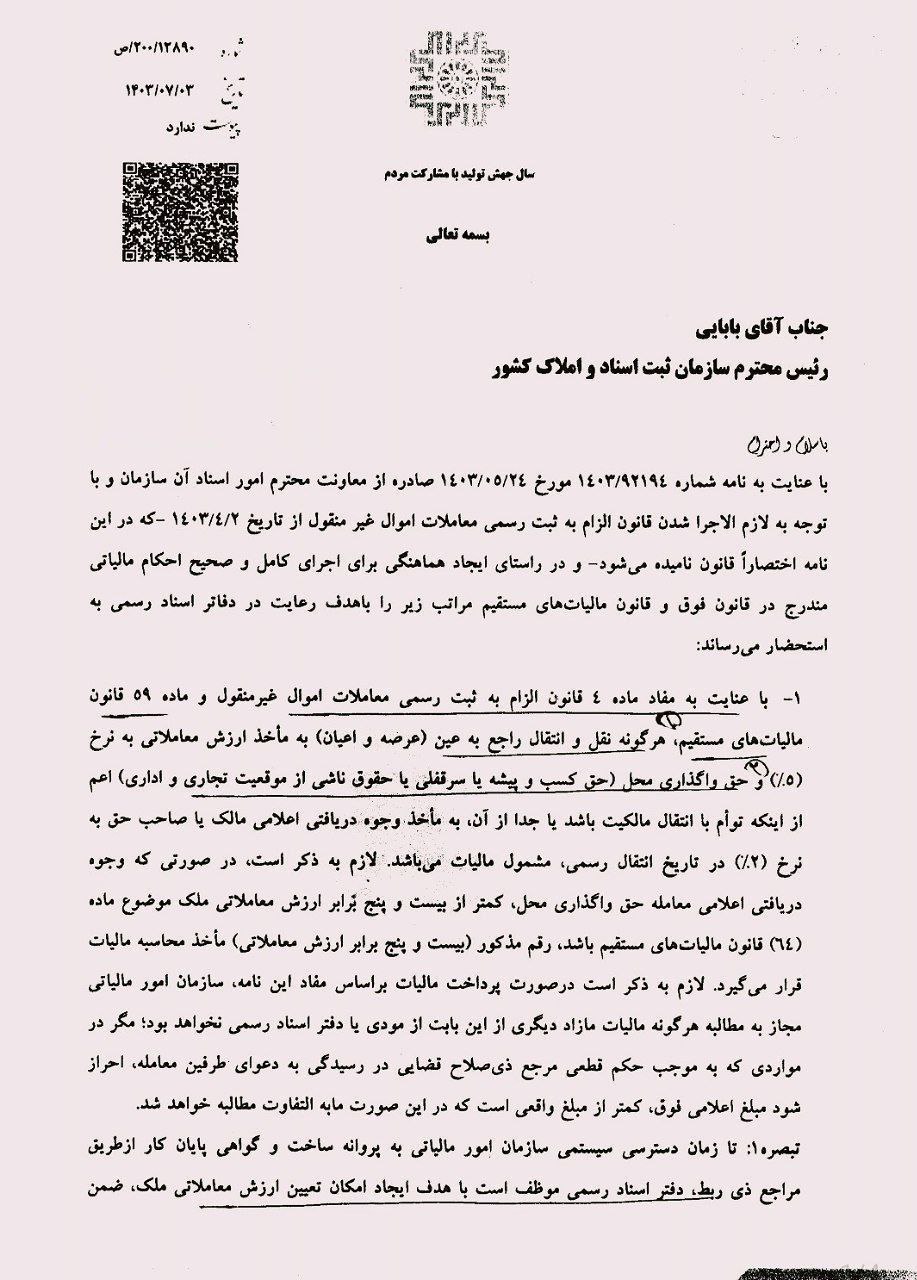

جناب آقای بابایی

رئیس محترم سازمان ثبت اسناد و املاک کشور

با سلام و احترام

با عنایت به نامه شماره ۱۴۰۳/۹۲۱۹۴ مورخ ۱۴۰۳/۰۵/۲۴ صادره از معاونت محترم امور استاد آن سازمان و با توجه به لازم الاجرا شدن قانون الزام به ثبت رسمی معاملات اموال غیرمنقول از تاریخ ۱۴۰۳/۴/۲ – که در این نامه اختصاراً قانون نامیده میشود و در راستای ایجاد هماهنگی برای اجرای کامل و صحیح احکام مالیاتی مندرج در قانون فوق و قانون مالیاتهای مستقیم مراتب زیر را با هدف رعایت در دفاتر اسناد رسمی به استحضار میرساند:

۱: با عنایت به مفاد ماده ۴ قانون الزام به ثبت رسمی معاملات اموال غیرمنقول و ماده ۵۹ قانون مالیاتهای مستقیم، هرگونه نقل و انتقال راجع به عین (عرصه و اعیان) به مأخذ ارزش معاملاتی به نرخ (۵٪) حق واگذاری محل (حق کسب و پیشه یا سرقفلی یا حقوق ناشی از موقعیت تجاری و اداری) اعم از اینکه توأم با انتقال مالکیت باشد یا جدا از آن، به مأخذ وجوه دریافتی اعلامی مالک یا صاحب حق به نرخ (۲٪) در تاریخ انتقال رسمی، مشمول مالیات میباشد. لازم به ذکر است، در صورتی که وجوه دریافتی اعلامی معامله حق واگذاری محل، کمتر از بیست و پنج برابر ارزش معاملاتی ملک موضوع ماده (۶۴) قانون مالیاتهای مستقیم باشد، رقم مذکور (بیست و پنج برابر ارزش معاملاتی) مأخذ محاسبه مالیات قرار میگیرد. لازم به ذکر است در صورت پرداخت مالیات بر اساس مفاد این نامه، سازمان امورمالیاتی مجاز به مطالبه هرگونه مالیات مازاد دیگری از این بابت از مودی یا دفتر اسناد رسمی نخواهد بود؛ مگر در مواردی که به موجب حکم قطعی مرجع ذیصلاح قضایی در رسیدگی به دعوای طرفین معامله، احراز شود مبلغ اعلامی فوق، کمتر از مبلغ واقعی است که در این صورت مابهالتفاوت مطالبه خواهد شد.

تبصره ۱: تا زمان دسترسی سیستمی سازمان امور مالیاتی به پروانه ساخت و گواهی پایان کار از طریق مراجع ذیربط، دفتر اسناد رسمی موظف است با هدف ایجاد امکان تعیین ارزش معاملاتی ملک، ضمن استعلام از سازمان مذکور، تمام اطلاعات مورد نیاز جهت محاسبه مالیات و همچنین پروانه ساخت و گواهی پایان کار به همراه شماره همراه معتبر و متعلق به مودی را نیز ارسال نماید.

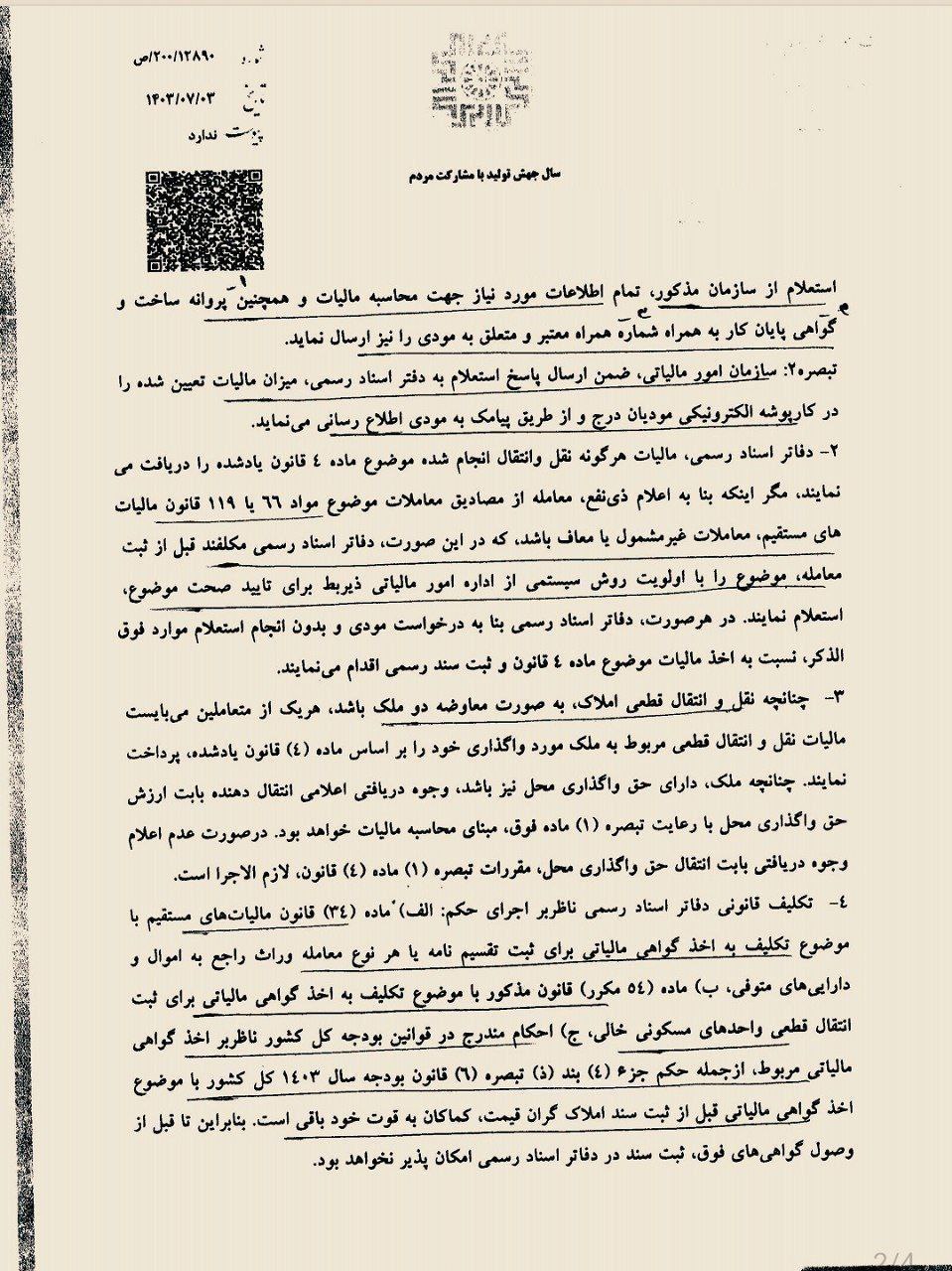

تبصره ۲: سازمان امور مالیاتی، ضمن ارسال پاسخ استعلام به دفتر اسناد رسمی، میزان مالیات تعیین شده را در کارپوشه الکترونیکی مودیان درج و از طریق پیامک به مودی اطلاع رسانی مینماید.

۲: دفاتر اسناد رسمی، مالیات هرگونه نقل و انتقال انجام شده موضوع ماده ۴ قانون یادشده را دریافت مینمایند، مگر اینکه بنا به اعلام ذینفع، معامله از مصادیق معاملات موضوع مواد ۶۶ یا ۱۱۹ قانون مالیاتهای مستقیم، معاملات غیرمشمول یا معاف باشد، که در این صورت، دفاتر اسناد رسمی مکلفند قبل از ثبت معامله، موضوع را با اولویت روش سیستمی از اداره امور مالیاتی ذیربط برای تایید صحت موضوع، استعلام نمایند. در هر صورت، دفاتر اسناد رسمی بنا به درخواست مودی و بدون انجام استعلام موارد فوقالذکر، نسبت به اخذ مالیات موضوع ماده ۴ قانون و ثبت سند رسمی اقدام مینمایند.

۳: چنانچه نقل و انتقال قطعی املاک، به صورت معاوضه دو ملک باشد، هر یک از متعاملین میبایست مالیات نقل و انتقال قطعی مربوط به ملک مورد واگذاری خود را بر اساس ماده (۴) قانون یاد شده، پرداخت نمایند. چنانچه ملک، دارای حق واگذاری محل نیز باشد وجوه دریافتی اعلامی انتقال دهنده بابت ارزش حق واگذاری محل با رعایت تبصره (۱) ماده فوق، مبنای محاسبه مالیات خواهد بود. در صورت عدم اعلام وجوه دریافتی بابت انتقال حق واگذاری محل، مقررات تبصره (۱) ماده (۴) قانون، لازمالاجرا است.

۴: تکلیف قانونی دفاتر اسناد رسمی ناظر بر اجرای حکم:

- الف) ماده (۳۴) قانون مالیاتهای مستقیم با موضوع تکلیف به اخذ گواهی مالیاتی برای ثبت تقسیم نامه یا هر نوع معامله وراث راجع به اموال و داراییهای متوفی،

- ب) ماده (۵۴ مکرر) قانون مذکور با موضوع تکلیف به اخذ گواهی مالیاتی برای ثبت انتقال قطعی واحدهای مسکونی خالی

- ج) احکام مندرج در قوانین بودجه کل کشور ناظر بر اخذ گواهی مالیاتی مربوط، از جمله حکم جزء (۴) بند (ذ) تبصره (۶) قانون بودجه سال ۱۴۰۳ کلکشور با موضوع اخذ گواهی مالیاتی قبل از ثبت سند املاک گران قیمت، کماکان به قوت خود باقی است. بنابراین تا قبل از وصول گواهیهای فوق، ثبت سند در دفاتر اسناد رسمی امکان پذیر نخواهد بود.

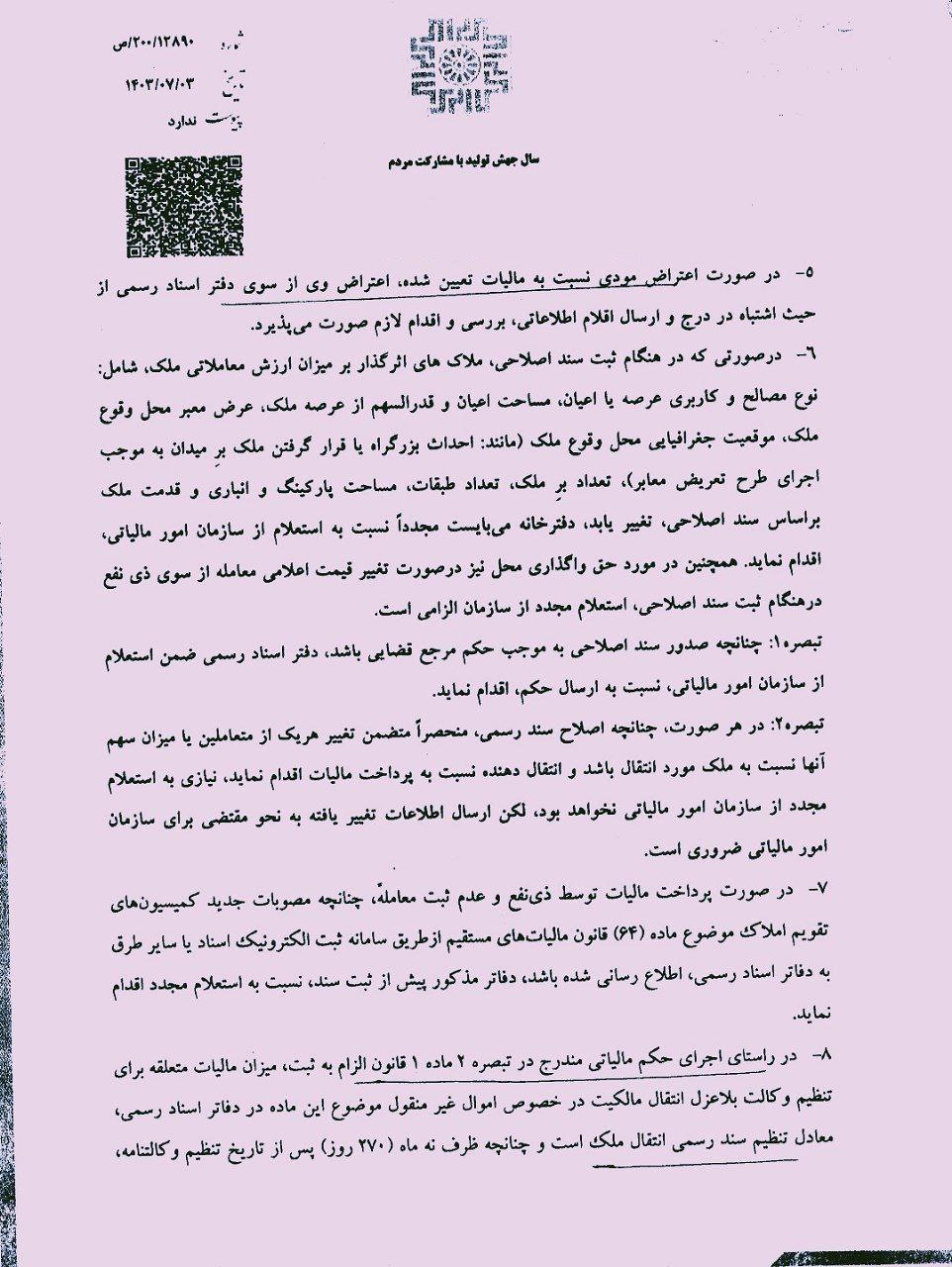

۵: در صورت اعتراض مودی نسبت به مالیات تعیین شده، اعتراض وی از سوی دفتر اسناد رسمی از حیث اشتباه در درج و ارسال اقلام اطلاعاتی، بررسی و اقدام لازم صورت میپذیرد.

۶: در صورتی که در هنگام ثبت سند اصلاحی، ملاکهای اثرگذار بر میزان ارزش معاملاتی ملک، شامل: نوع مصالح و کاربری عرصه یا اعیان، مساحت اعیان و قدرالسهم از عرصه ملک، عرض معبر محل وقوع ملک، موقعیت جغرافیایی محل وقوع ملک (مانند: احداث بزرگراه یا قرار گرفتن ملک بر میدان به موجب اجرای طرح تعریض معابر)، تعداد بر ملک، تعداد طبقات، مساحت پارکینگ و انباری و قدمت ملک بر اساس سند اصلاحی، تغییر یابد، دفترخانه میبایست مجدداً نسبت به استعلام از سازمان امور مالیاتی، اقدام نماید. همچنین در مورد حق واگذاری محل نیز در صورت تغییر قیمت اعلامی معامله از سوی ذینفع در هنگام ثبت سند اصلاحی، استعلام مجدد از سازمان الزامی است.

تبصره ۱: چنانچه صدور سند اصلاحی به موجب حکم مرجع قضایی باشد، دفتر اسناد رسمی ضمن استعلام از سازمان امور مالیاتی، نسبت به ارسال حکم، اقدام نماید.

تبصره ۲: در هر صورت، چنانچه اصلاح سند رسمی، منحصراً متضمن تغییر هر یک از متعاملین یا میزان سهم آنها نسبت به ملک مورد انتقال باشد و انتقال دهنده نسبت به پرداخت مالیات اقدام نماید، نیازی به استعلام مجدد از سازمان امور مالیاتی نخواهد بود، لکن ارسال اطلاعات تغییر یافته به نحو مقتضی برای سازمان امور مالیاتی ضروری است.

۷: در صورت پرداخت مالیات توسط ذینفع و عدم ثبت معامله، چنانچه مصوبات جدید کمیسیونهای تقویم املاک موضوع ماده (۶۴) قانون مالیاتهای مستقیم از طریق سامانه ثبت الکترونیک اسناد یا سایر طرق به دفاتر اسناد رسمی، اطلاع رسانی شده باشد، دفاتر مذکور پیش از ثبت سند، نسبت به استعلام مجدد اقدام نماید.

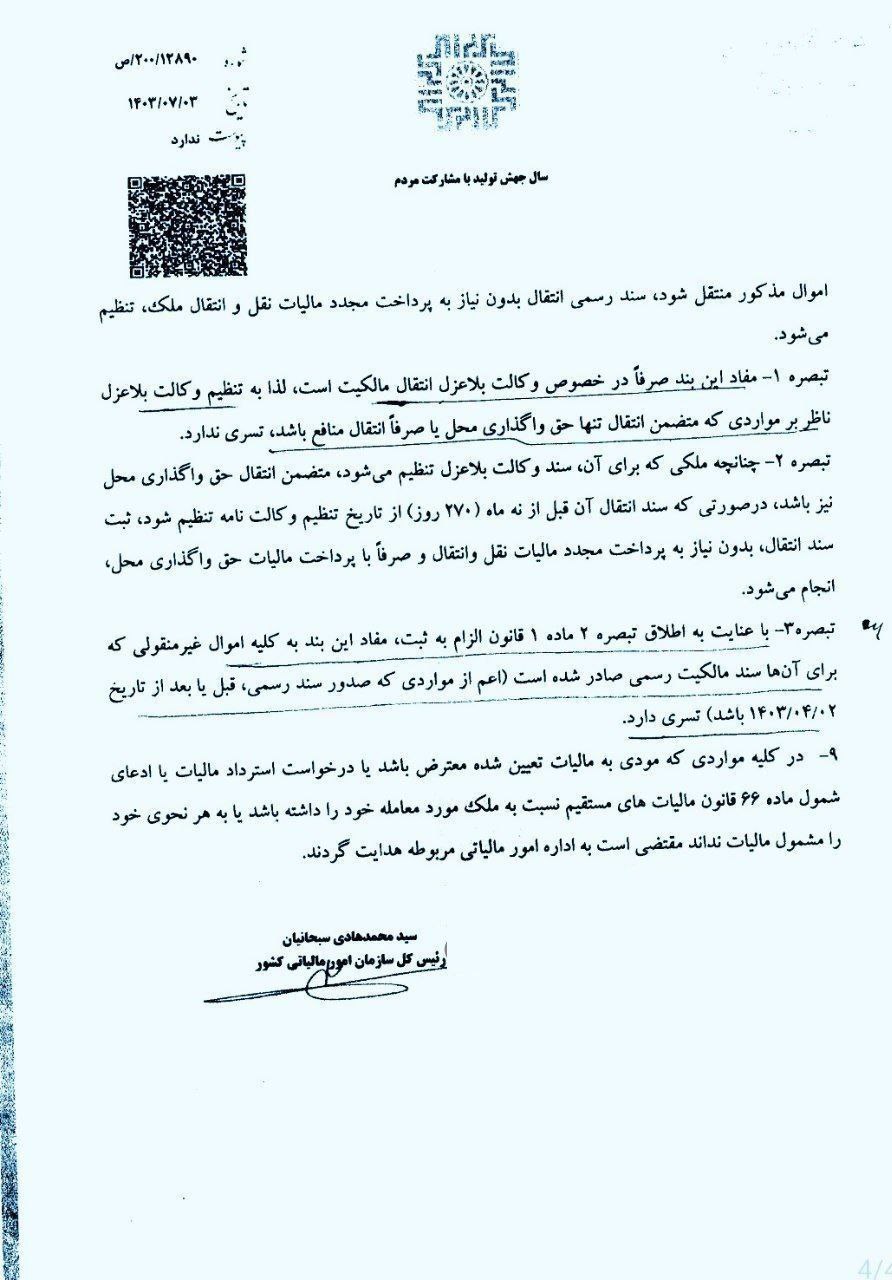

۸: در راستای اجرای حکم مالیاتی مندرج در تبصره ۲ ماده ۱ قانون الزام به ثبت، میزان مالیات متعلقه برای تنظیم وکالت بلاعزل انتقال مالکیت در خصوص اموال غیرمنقول موضوع این ماده در دفاتر اسناد رسمی، معادل تنظیم سند رسمی انتقال ملک است و چنانچه ظرف نه ماه (۲۷۰ روز) پس از تاریخ تنظیم وکالتنامه، اموال مذکور منتقل شود، سند رسمی انتقال بدون نیاز به پرداخت مجدد مالیات نقل و انتقال ملک، تنظیم میشود.

تبصره ۱- مفاد این بند صرفاً در خصوص وکالت بلاعزل انتقال مالکیت است، لذا به تنظیم وکالت بلاعزل ناظر بر مواردی که متضمن انتقال تنها حق واگذاری محل یا صرفاً انتقال منافع باشد، تسری ندارد.

تبصره ۲- چنانچه ملکی که برای آن، سند وکالت بلاعزل تنظیم میشود، متضمن انتقال حق واگذاری محل نیز باشد، در صورتی که سند انتقال آن قبل از نه ماه (۲۷۰ روز) از تاریخ تنظیم وکالتنامه تنظیم شود، ثبت سند انتقال، بدون نیاز به پرداخت مجدد مالیات نقل و انتقال و صرفاً با پرداخت مالیات حق واگذاری محل، انجام میشود.

تبصره ۳- با عنایت به اطلاق تبصره ۲ ماده ۱ قانون الزام به ثبت، مفاد این بند به کلیه اموال غیرمنقولی که برای آنها سند مالکیت رسمی صادر شده است (اعم از مواردی که صدور سند رسمی، قبل یا بعد از تاریخ ۱۴۰۳/۰۴/۰۲ باشد) تسری دارد.

۹: در کلیه مواردی که مودی به مالیات تعیین شده معترض باشد یا درخواست استرداد مالیات یا ادعای شمول ماده ۶۶ قانون مالیاتهای مستقیم نسبت به ملک مورد معامله خود را داشته باشد یا به هر نحوی خود را مشمول مالیات نداند مقتضی است به اداره امور مالیاتی مربوطه هدایت گردند.