وکلاپرس- با توجه به اتمام زمان اجرای قانون ۵ ساله برنامه ششم توسعه، الزام مراجعین به ارائه گواهی ادارات اجرای ثبت، جهت اقامه دعوا در خصوص اسناد رسمی لازم الاجرا فاقد وجاهت قانونی است.بیشتر بخوانید »

بخشنامه

بخشنامه دستور العملی است که وزیران خطاب به همکاران خود، و درمقام تفسیر و بیان شیوه اجرای قوانین و مقررات یا به منظور حسن اجراء و تنظیم امور داخلی دستگاهها صادر مینمایند.

به عبارت دیگر، بخشنامه در کتاب ترمینولوژی حقوق دکتر لنگرودی عبارت است ”

از تعلیم یا تعلیمات کلی و یکنواخت و به صورت کتبی که از طرف مقام اداری به مرئوسین برای ارشاد به مدلول و طرز تطبیق قانون یا آئیننامه داده شود و نباید مخالف قانون یا آئیننامه باشد

بخشنامه ها جنبه اعلامی دارند

بخشنامه قابل استناد در دادگاه نیست و فی حد ذات منشأ حق و تکلیف جدیدی نمیباشد و در صورت تعارض با قانون یا آئیننامه نباید به آن عمل کرد.”

بخشنامه نمیتواند ایجاد کننده حق و تکلیف جدیدی باشد و به همین دلیل مستند رأی دادگاه قرار نمیگیرد و اصحاب دعوا نیز نمیتوانند به آن استناد کنند، از این رو گفته میشود که بخشنامهها همیشه جنبه اعلامی داشته و همیشه شارح است، نه مؤسس؛

صدور بخشنامههای متعدد از مصادیق فساد در جامعه است

و بخشنامه جایگاهی در سلسله مراتب قانون در معنای عام آن، ندارد و از منابع حقوق بهشمار نمیرود و این که گاه در طبقهبندی قوانین، بخشنامه را هم ذکر میکنند، نباید موجب این توهم شود که بخشنامه نیز قانون است.

جایگزین شدن بخشنامهها به جای قانون به اصل به تفکیک قوا درقانون اساسی خدشه وارد نماید و نمیتوان درقالب بخشنامه قانون وضع نمود. همچنین صدور بخشنامههای متعدد از مصادیق فساد در جامعه است.

بخش نامه ها را در اینجا مشاهده کنید⇓

بخشنامه عدم الزام ارائه گواهی ادارات اجرای ثبت، جهت اقامه دعوا در خصوص اسناد رسمی لازم الاجرا به علت اتمام زمان قانون برنامه ششم توسعه

بخشنامه قوه قضائیه درباره لزوم طرف دعوا قرارگرفتن بانک های بستانکار و سازمان تامین اجتماعی و امور مالیاتی در دعاوی ورشکستگی

وکلاپرس- معاون قضایی قوه قضائیه در بخشنامه ای به روسای دادگستری و دادستان های سراسر کشور، بر لزوم طرف دعوا قرار گرفتن بانک های بستانکار و سازمان تامین اجتماعی و امور مالیاتی در دعاوی ورشکستگی تاکید کرده است.بیشتر بخوانید »

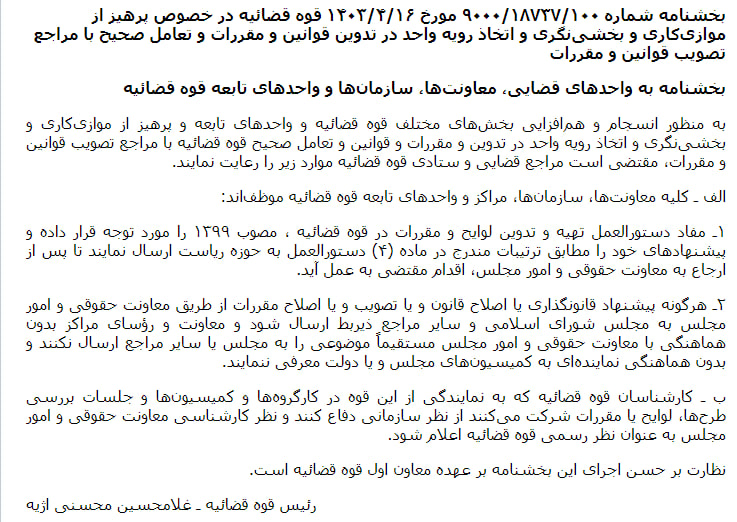

بخشنامه رئیس قوه قضائیه در خصوص پرهیز از موازی کاری و بخشی نگری و اتخاذ رویه واحد در تدوین قوانین و مقررات و تعامل صحیح با مراجع تصویب قوانین و مقررات

بخشنامه رئیس قوه قضائیه در خصوص پرهیز از موازی کاری و بخشی نگری و اتخاذ رویه واحد در تدوین قوانین و مقررات و تعامل صحیح با مراجع تصویب قوانین و مقررات

بخشنامه شماره ۹۰۰۰/۱۸۷۳۷/۱۰۰ مورخ ۱۴۰۳/۴/۱۶

بخشنامه به واحدهای قضایی معاونتها سازمانها و واحدهای تابعه قوه قضائیه

به منظور انسجام و هم افزایی بخشهای مختلف قوه قضائیه و واحدهای تابعه و پرهیز از موازی کاری و بخشی نگری و اتخاذ رویه واحد در تدوین و مقررات و قوانین و تعامل صحیح قوه قضائیه با مراجع تصویب قوانین و مقررات مقتضی است مراجع قضایی و ستادی قوه قضائیه موارد زیر را رعایت نمایند.

الف – کلیه معاونتها سازمانها مراکز و واحدهای تابعه قوه قضائیه موظف اند:

۱- مفاد دستور العمل تهیه و تدوین لوایح و مقررات در قوه قضائیه ، مصوب ۱۳۹۹ را مورد توجه قرار داده و پیشنهادهای خود را مطابق ترتیبات مندرج در ماده (۴) دستورالعمل به حوزه ریاست ارسال نمایند تا پس از ارجاع به معاونت حقوقی و امور مجلس اقدام مقتضی به عمل آید.

۲-هرگونه پیشنهاد قانونگذاری یا اصلاح قانون و یا تصویب و یا اصلاح مقررات از طریق معاونت حقوقی و امور مجلس به مجلس شورای اسلامی و سایر مراجع ذیربط ارسال شود و معاونت و رؤسای مراکز بدون هماهنگی با معاونت حقوقی و امور مجلس مستقیماً موضوعی را به مجلس یا سایر مراجع ارسال نکنند و بدون هماهنگی نماینده ای به کمیسیونهای مجلس و یا دولت معرفی ننمایند.

ب- کارشناسان قوه قضائیه که به نمایندگی از این قوه در کارگروه ها و کمیسیونها و جلسات بررسی طرح ها لوایح یا مقررات شرکت میکنند از نظر سازمانی دفاع کنند و نظر کارشناسی معاونت حقوقی و امور مجلس به عنوان نظر رسمی قوه قضائیه اعلام شود.

نظارت بر حسن اجرای این بخشنامه بر عهده معاون اول قوه قضائیه است.

رئیس قوه قضائیه – غلامحسین محسنی اژیه

بیشتر بخوانید:

بخشنامه رئیس قوه قضائیه در خصوص پرهیز از موازی کاری و بخشی نگری و اتخاذ رویه واحد در تدوین قوانین و مقررات و تعامل صحیح با مراجع تصویب قوانین و مقررات عدم الزام به ثبت مجدد صورتحساب الکترونیکی در سامانه مودیان در صورت ثبت در سامانه دولتی

اطلاعیه شماره ۴۴ مرکز تنظیم مقرارت و سامانه مودیان درمورد عدم الزام به ثبت مجدد صورتحساب الکترونیکی در سامانه مودیان در صورت ثبت در سامانه دولتی

شاره ۲۶۸/۲۶۶۰۷/د

تاریخ ۱۴۰۳/۰۴/۱۸مدیر کل محترم امور مالیاتی ….

موضوع: اطلاعیه شماره ۴۴ در خصوص عدم الزام به ثبت مجدد صورتحساب الکترونیکی در سامانه مودیان در صورت ثبت در سامانه دولتی

با سلام و احترام

پیرو اطلاعیه منتشر شده در درگاه سازمان با عنوان عدم الزام فعالان حوزه طلا و جواهر به ثبت همزمان صورتحساب الکترونیکی در دو سامانه مودیان و جامع تجارت به استحضار میرساند؛ در راستای تسهیل تکالیف مودیان مالیاتی مودیانی که ملزم به صدور صورتحساب الکترونیکی شده اند از جمله مودیان طلا و جواهر اختیار دارند از طریق ثبت صورتحساب در سامانه مودیان ارسالی توسط مودی یا شرکتهای معتمد یا سایر سامانه های دولتی از جمله سامانه جامع تجارت صورتحسابهای خود را ارسال نمایند.

بدیهی است در صورت ارسال صورتحساب از طریق سامانه جامع تجارت و دریافت تاییدیه ثبت آن در سامانه مودیان تاییدیه مذکور در سامانه جامع تجارت نیز قابل نمایش است.

در اجرای تبصره ۳ ماده ۶ قانون پایانه های فروشگاهی و سامانه مودیان الحاقی طی ماده (۶) قانون تسهیل تکالیف مودیان نیازی به ثبت مجدد صورتحساب الکترونیکی در سامانه مودیان توسط مودی نخواهد بود.

با عنایت به اینکه عدم الزام ثبت مجدد صورتحساب الکترونیکی منوط به درج صورتحساب در کارپوشه مودی میباشد در مورد سامانه جامع تجارت تاییدیه ثبت صورتحساب در آن سامانه قابل نمایش است، در صورتی که مطابق اطلاعیه شماره ۳۸ سازمان نسبت به موارد ذیل اقدام شده باشد مودی نیازی به ثبت مجدد صورتحساب الکترونیکی در سامانه مودیان ندارد.

- انتخاب سامانه های دولتی

- دریافت شناسه یکتای حافظه مالیاتی

- ثبت صورتحساب الکترونیکی در سامانه های دولتی

- درج صورتحساب در کارپوشه

خواهشمند است دستور فرمائید در این خصوص اطلاع رسانی لازم صورت پذیرد.

مهدی موحدی بکنظر

رئیس مرکز تنظیم مقررات

نظام پایانه های فروشگاهی و سامانه مودیاناطلاعیه شماره ۳۸:

در خصوص انتخاب روش ارسال صورتحساب الکترونیکی توسط سامانه های دولتی- مطابق تبصره ۳ ماده ۶ قانون تسهیل تکالیف مودیان با عنایت به حکم قسمت اخیر تبصره ۳ ماده (۵) قانون پایانههای فروشگاهی و سامانه مودیان الحاقی طی ماده (۶) قانون تسهیل تکالیف مودیان جهت اجرای قانون پایانههای فروشگاهی و سامانه مودیان مبنی بر اینکه “دراین صورت مودیان تکلیفی درخصوص ثبت مجدد اطلاعات یا صدور مجدد صورتحساب الکترونیکی معاملات مذکور ندارند.” مودیانی که میخواهند از ظرفیت قانونی مفاد این تبصره استفاده نمایند( ارسال و ثبت صورتحسابهای الکترونیکی صادر شده در سامانههای دولتی در سامانه مودیان)، میبایست در فرآیند دریافت شناسه یکتای حافظه مالیاتی در سامانه مودیان، در بخش عضویت کارپوشه، روش ارسال اطلاعات “از طریق شرکت معتمد/سامانه دولتی و با کلید شرکت معتمد/سامانه دولتی” را انتخاب نمایند.

جزئیات و اطلاعات بیشتر در سند “راهنمای پایانههای فروشگاهی و سامانه مودیان” بخش کارپوشه و عضویت در سامانه مودیان که در درگاه سازمان امور مالیاتی کشور به نشانی intamedia.ir بخش پایانههای فروشگاهی و سامانه مودیان، قسمت آییننامه ها، دستورالعملها و نرمافزارهای مرتبط، بارگذاری شده، در دسترس میباشد.

عدم الزام به ثبت مجدد صورتحساب الکترونیکی در سامانه مودیان در صورت ثبت در سامانه دولتی بخشنامه رئیس کل دادگستری تهران در مورد استفاده از عبارت «دستور موقت» در برخی درخواست ها

وکلاپرس- رئیس دادگستری کل استان تهران در بخشنامه ای «در مورد خودداری از استفاده از عنوان دستور موقت در مواردی که به موجب قانون عنوان دیگری مانند قرار توقیف عملیات اجرایی و … پیش بینی شده است» نکاتی را بیان کرده است.بیشتر بخوانید »

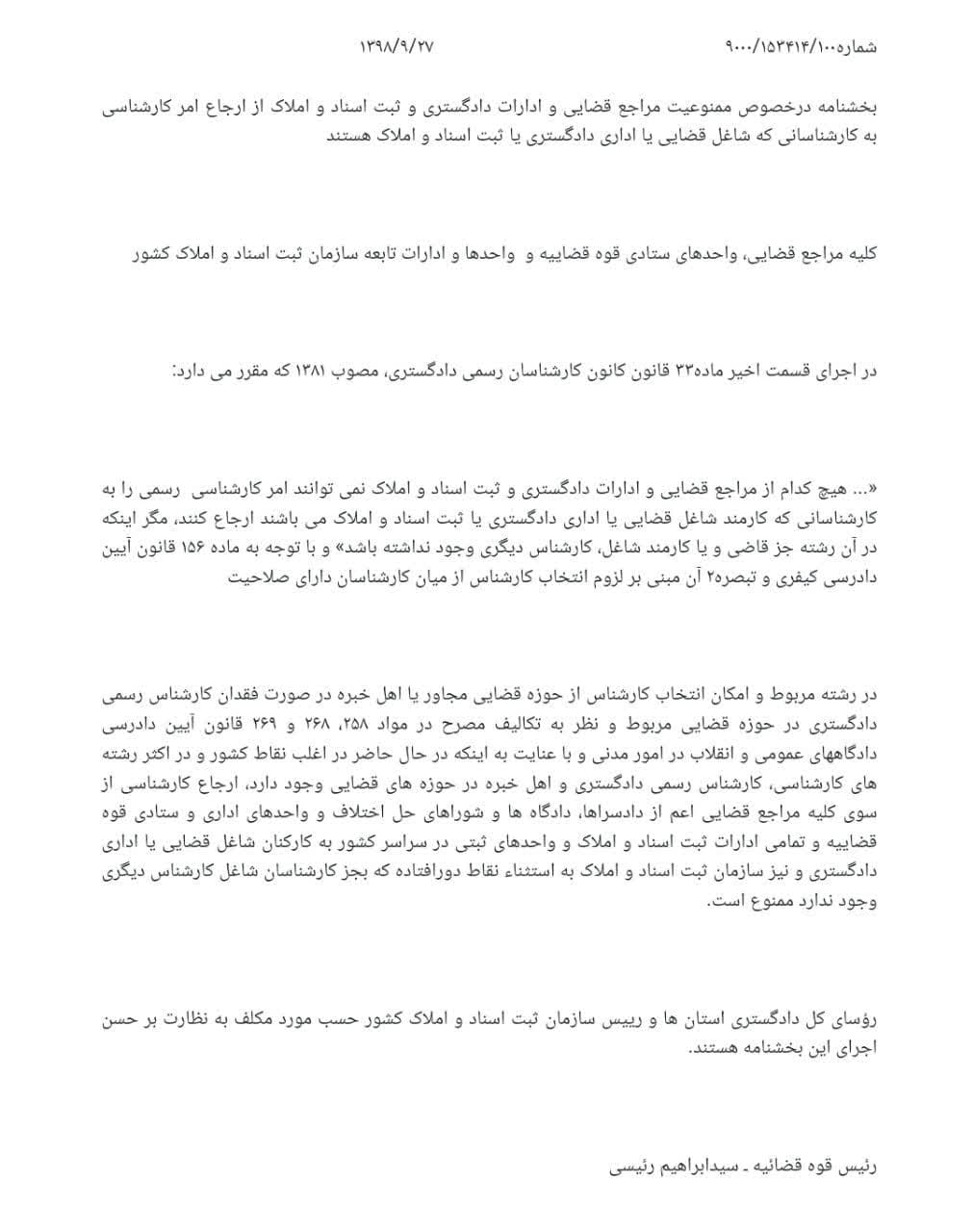

بخشنامه ممنوعیت مراجع قضایی و ادارات دادگستری و ثبت اسناد و املاک از ارجاع امر کارشناسی به کارشناسان شاغل قضایی- اداری دادگستری و ثبت

بخشنامه در خصوص ممنوعیت مراجع قضایی و ادارات دادگستری و ثبت اسناد و املاک از ارجاع امر کارشناسی به کارشناسانی که شاغل قضایی یا اداری دادگستری یا ثبت اسناد و املاک هستند

مصوب ۱۳۹۸/۹/۲۷

- کلیه مراجع قضایی واحدهای ستادی قوه قضاییه

- و واحدها و ادارات تابعه سازمان ثبت اسناد و املاک کشور

در اجرای قسمت اخیر ماده ۳۳ قانون کانون کارشناسان رسمی دادگستری مصوب ۱۳۸۱ که مقرر می دارد

….. هیچ کدام از مراجع قضایی و ادارات دادگستری و ثبت اسناد و املاک نمیتوانند امر کارشناسی رسمی را به کارشناسانی که کارمند شاغل قضایی یا اداری دادگستری یا ثبت اسناد و املاک میباشند ارجاع کنند مگر اینکه در آن رشته جز قاضی و یا کارمند شاغل کارشناس دیگری وجود نداشته باشد

و با توجه به ماده ۱۵۶ قانون آیین دادرسی کیفری و تبصره ۲ آن مبنی بر لزوم انتخاب کارشناس از میان کارشناسان دارای صلاحیت در رشته مربوط و امکان انتخاب کارشناس از حوزه قضایی مجاور یا اهل خبره در صورت فقدان کارشناس رسمی دادگستری در حوزه قضایی مربوط و نظر به تکالیف مصرح در مواد ۲۵۸- ۲۶۸ و ۲۶۹ قانون آیین دادرسی دادگاههای عمومی و انقلاب در امور مدنی و با عنایت به اینکه در حال حاضر در اغلب نقاط کشور و در اکثر رشته های کارشناسی کارشناس رسمی دادگستری و اهل خبره در حوزه های قضایی وجود دارد ارجاع کارشناسی از سوی کلیه مراجع قضایی اعم از دادسراها دادگاهها و شوراهای حل اختلاف و واحدهای اداری و ستادی قوه قضاییه و تمامی ادارات ثبت اسناد و املاک و واحدهای ثبتی در سراسر کشور به کارکنان شاغل قضایی یا اداری دادگستری و نیز سازمان ثبت اسناد و املاک به استثناء نقاط دور افتاده که بجز کارشناسان شاغل کارشناس دیگری وجود ندارد ممنوع است.

رؤسای کل دادگستری استانها و رئیس سازمان ثبت اسناد و املاک کشور حسب مورد مکلف به نظارت بر حسن اجرای این بخشنامه هستند.

رئیس قوه قضائبه – ابراهیم رئیسی

بخشنامه ممنوعیت مراجع قضایی و ادارات دادگستری و ثبت اسناد و املاک از ارجاع امر کارشناسی به کارشناسانی که شاغل قضایی شرایط تغییر شماره همراه ثنای ایرانیان خارج از کشور در دفاتر خدمات الکترونیک قضایی

شرایط تغییر شماره همراه ثنای ایرانیان خارج از کشور در دفاتر خدمات الکترونیک قضایی

شماره: ۹۰۱۸/۱۳۰۷/۶۳۱

تاریخ: ١۴٠٢/١٢/٢۴

مدیران محترم دفاتر خدمات الکترونیک قضایی استان مازندران

با سلام و احترام

حسب نامه شماره ۹۰۰۰/۳۱۹۳۸/۵۵۰ مورخ ۱۴۰۲/۱۲/۲۳ قائم مقام و معاون محترم مرکز آمار و فناوری اطلاعات قوه قضائیه به آگاهی میرساند؛

دسترسی ایرانیان خارج کشور به خدمات الکترونیک قوه قضاییه اعم از ثبت نام ابلاغ الکترونیک اطلاع رسانی پرونده و سایر خدمات الکترونیک قضایی پیرو اعلام برخی از هموطنان مبنی بر عدم امکان بهره مندی از این خدمات به دلیل مشکلاتی مانند فراموشی رمز، انسداد خط تلفن همراه ثنا، انتقال مالکیت خط مذکور و … که منجر به عدم دریافت پیامکهای قضایی مانند رمز موقت شده است؛ به اطلاع میرساند؛ بر اساس مصوبه مورخ ۱۴۰۲/۰۲/۱۰ کمیته استاندارد سازی سامانه های قضایی به دلیل عدم امکان ورود به صفحه ویرایش ثنا و همچنین عدم امکان حضور در دفاتر خدمات الکترونیک قضایی در داخل کشور امکان تغییر شماره تلفن همراه ثنا برای ایرانیان خارج از کشور با ارائه وکالت نامه کاری مدنی در دفاتر خدمات الکترونیک قضایی با وجود شرایط ذیل مجاز میباشد:

شماره تلفن همراه جدید باید به نام خود شخص متقاضی (مالک حساب کاربری) باشد و یا شماره تلفن همراه جدید صراحتاً در وکالت نامه تصریح شده باشد همچنین امکان اضافه نمودن شماره همراه به عنوان شماره همیار در هر صورت مانعی ندارد چنانچه در وکالت نامه تصریح شده باشد.

شایان ذکر است مطابق اعلامیه های قبلی با توجه به اینکه در ثبت نام ثنا احراز هویت شخص ضروری است وکالت در ثبت نام اولیه برای ثناء تحت هیچ عنوان مجاز نمیباشد؛ ثبت نام ثنا با حضور شخص در دفاتر خدمات قضایی یا به صورت بر خط غیر حضوری در سامانه خدمات قضایی عدل ایران امکان پذیر میباشد.

علی اکبر شیر سوار

معاون قضایی رئیس کل دادگستری مازندران

بیشتر بخوانید:

تغییر شماره همراه ثنای ایرانیان خارج از کشور بخشنامه معاون امور املاک و کاداستر سازمان ثبت اسناد و املاک کشور در خصوص نحوه پذیرش وکالتنامههای کلی

وکلاپرس- معاون امور املاک و کاداستر در بخشنامه ای به مدیران کل ثبت استان ها، درخصوص نحوه پذیرش وکالتنامه های کلی وکلای دادگستری، نکاتی را متذکر شده است.بیشتر بخوانید »

بخشنامه معاون قضایی دادگستری کل استان زنجان درباره امکانات جدید قرارداد الکترونیک وکلا در سامانه عدل ایران

وکلاپرس- معاون قضایی دادگستری کل استان زنجان در بخشنامه ای به کانون وکلای دادگستری زنجان، مرکز وکلای قوه قضاییه این استان و … درباره امکانات جدید قرارداد الکترونیک وکلا در سامانه عدل ایران، نکاتی را بیان کرده است.بیشتر بخوانید »

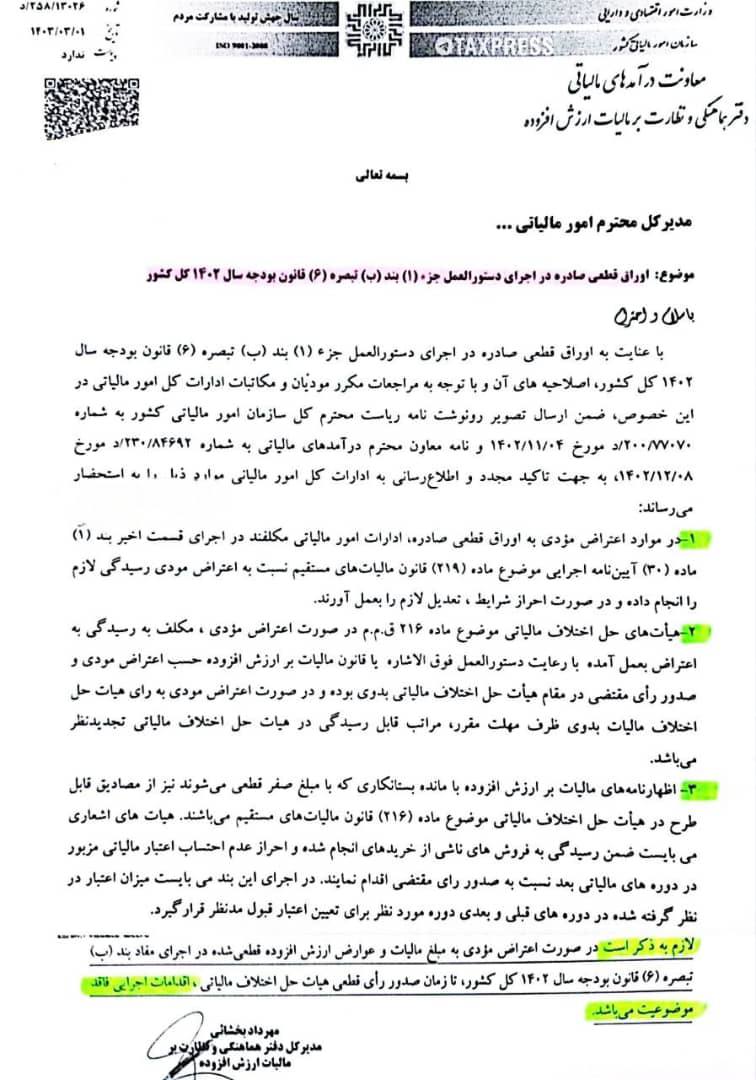

چگونگی رسیدگی به اعتراض مودیانی که برگ مالیات بر ارزش افزوده قطعی آنان در راستای قانون بودجه سال ۱۴۰۲ صادر شده است

چگونگی رسیدگی به اعتراض مودیانی که برگ مالیات بر ارزش افزوده قطعی آنان در راستای قانون بودجه سال ۱۴۰۲ صادر شده است

بسمه تعالی

شماره: ۲۵۸/۱۳۰۲۶/د

تاریخ: ١۴٠٣/٠٣/٠١

مدیر کل محترم امور مالیاتی

موضوع: اوراق قطعی صادره در اجرای دستور العمل جزء (۱) بند (ب) تبصره (۶) قانون بودجه سال ۱۴۰۲ کل کشور

با سلام و احترام

با عنایت به اوراق قطعی صادره در اجرای دستورالعمل جزء (۱) بند (ب) تبصره (۶) قانون بودجه سال ۱۴۰۲ کل کشور، اصلاحیه های آن و با توجه به مراجعات مکرر مودیان و مکاتبات ادارات کل امور مالیاتی در این خصوص، ضمن ارسال تصویر رونوشت نامه ریاست محترم کل سازمان امور مالیاتی کشور به شماره ۲۰۰/۷۰۷۰/ د مورخ ۱۴۰۲/۱۱/۰۴ و نامه معاون محترم درآمدهای مالیاتی به شماره ۲۳۰/۸۴۶۹۲ د مورخ ۱۴۰۲/۱۲/۰۸، به جهت تاکید مجدد و اطلاع رسانی به ادارات کل امور مالیانی موارد ذرا را به استحضار می رساند:

۱- در موارد اعتراض مؤدی به اوراق قطعی صادره ادارات امور مالیاتی مکلفند در اجرای قسمت اخیر بند (۱) ماده (۳۰) آیین نامه اجرایی موضوع ماده (۲۱۹) قانون مالیاتهای مستقیم نسبت به اعتراض مودی رسیدگی لازم را انجام داده و در صورت احراز شرایط ، تعدیل لازم را بعمل آورند.

۲- هیأت های حل اختلاف مالیاتی موضوع ماده ۲۱۶ ق.م.م در صورت اعتراض مؤدی ، مکلف به رسیدگی به اعتراض بعمل آمده با رعایت دستور العمل فوق الاشاره یا قانون مالیات بر ارزش افزوده حسب اعتراض مودی و صدور رأی مقتضی در مقام هیأت حل اختلاف مالیاتی بدوی بوده و در صورت اعتراض مودی به رای هیات حل اختلاف مالیات بدوی ظرف مهلت مقرر مراتب قابل رسیدگی در هیات حل اختلاف مالیاتی تجدید نظر می باشد.

اظهار نامه های مالیات بر ارزش افزوده با مانده بستانکاری که با مبلغ صفر قطعی میشوند نیز از مصادیق قابل طرح در هیأت حل اختلاف مالیاتی موضوع ماده (۲۱۶) قانون مالیاتهای مستقیم میباشند. هیات های اشعاری می بایست ضمن رسیدگی به فروشهای ناشی از خریدهای انجام شده و احراز عدم احتساب اعتبار مالیاتی مزبور در دوره های مالیاتی بعد نسبت به صدور رای مقتضی اقدام نمایند. در اجرای این بند می بایست میزان اعتبار در نظر گرفته شده در دوره های قبلی و بعدی دوره مورد نظر برای تعیین اعتبار قبول مدنظر قرار گیرد.

لازم به ذکر است در صورت اعتراض مؤدی به مبلغ مالیات و عوارض ارزش افزوده قطعی شده در اجرای مفاد بند (ب) تبصره (۶) قانون بودجه سال ۱۴۰۲ کل کشور تا زمان صدور رأی قطعی هیات حل اختلاف مالیاتی ، اقدامات اجرایی فاقد موضوعیت میباشد.

مهرداد بخشانی

مدیر کل دفتر هماهنگی و نظارت بر مالیات ارزش افزوده

بیشتر بخوانید:

- شرایط قسط بندی مالیات عملکرد سال ۱۴۰۲

- اصلاح آیین نامه اجرایی جدید تبصره (۲) ماده ۲۱۹ قانون مالیات های مستقیم