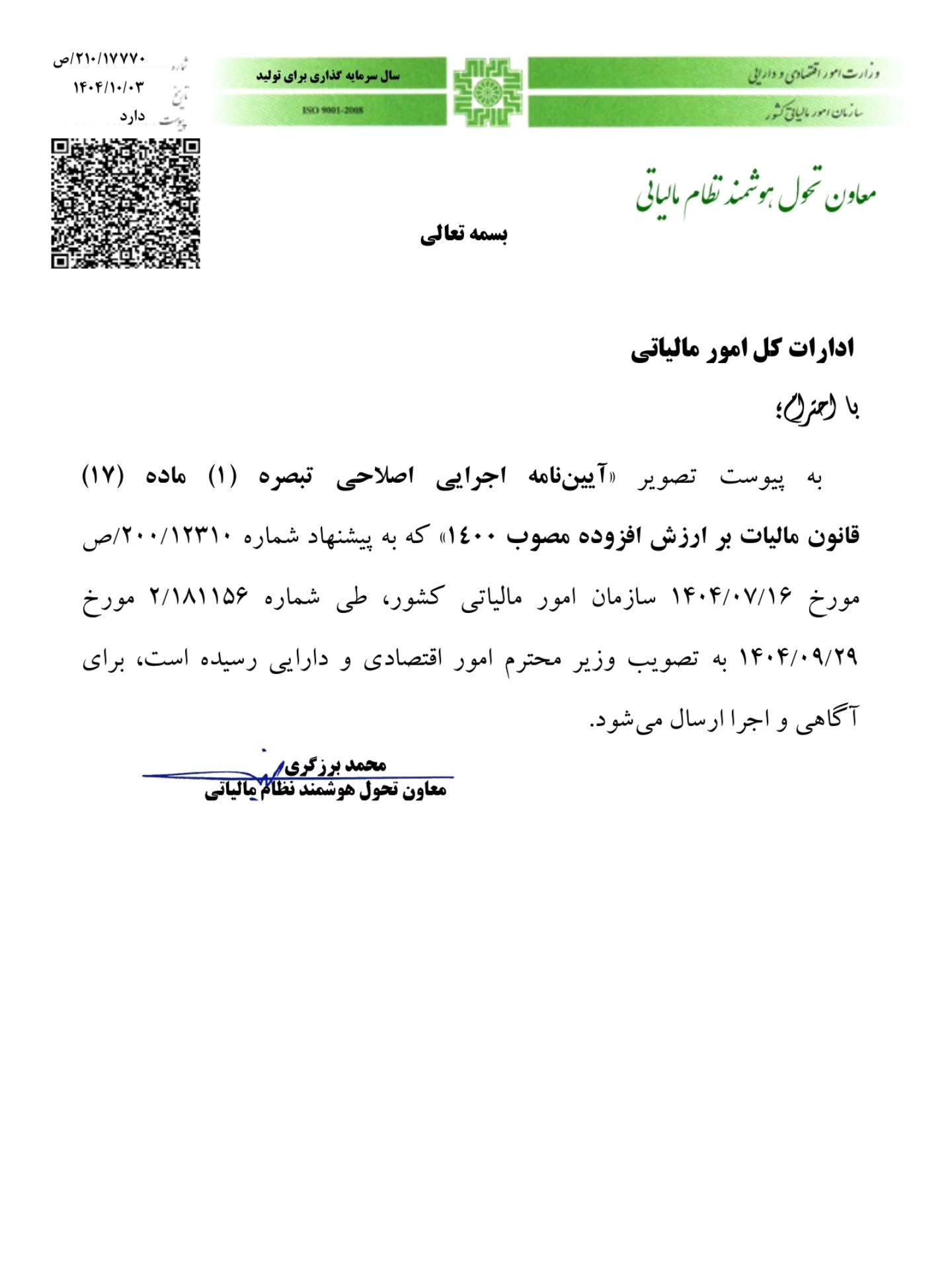

اصلاح آیین نامه اجرایی تبصره ۱ ماده ۱۷ قانون مالیات بر ارزش افزوده

وکلاپرس– وزیر محترم امور اقتصادی و دارایی با اصلاح آیین نامه اجرایی تبصره ۱ ماده ۱۷ قانون مالیات بر ارزش افزوده موافقت کرد.

به گزارش وکلاپرس، آیین نامه اجرایی اصلاحی تبصره (۱) ماده (۱۷) قانون مالیات بر ارزش افزوده مصوب ۱۴۰۰ که به پیشنهاد شماره ۲۰۰/۱۲۳۱۰ ص مورخ ۱۴۰۴/۰۷/۱۶ سازمان امور مالیاتی کشور طی شماره ۲/۱۸۱۱۵۶ مورخ ۱۴۰۴/۰۹/۲۹ به تصویب وزیر امور اقتصادی و دارایی رسیده است ابلاغ شد.

بیشتر بخوانید:

- اصلاح آیین نامه اجرایی موضوع ماده ۹۵ قانون مالیات های مستقیم

- اصلاح آیین نامه اجرایی ماده ۲۳ قانون تامین مالی زیرساخت ها

- اصلاح آیین نامه اجرایی بند د ماده ۱۱۳ قانون برنامه پنج ساله هفتم پیشرفت جمهوری اسلامی ایران (موضوع تسریع در رسیدگی به تصادفات رانندگی منتهی به صدمات بدنی غیر عمدی)

متن کامل اصلاح آیین نامه اجرایی تبصره ۱ ماده ۱۷ قانون مالیات بر ارزش افزوده به شرح زیر است:

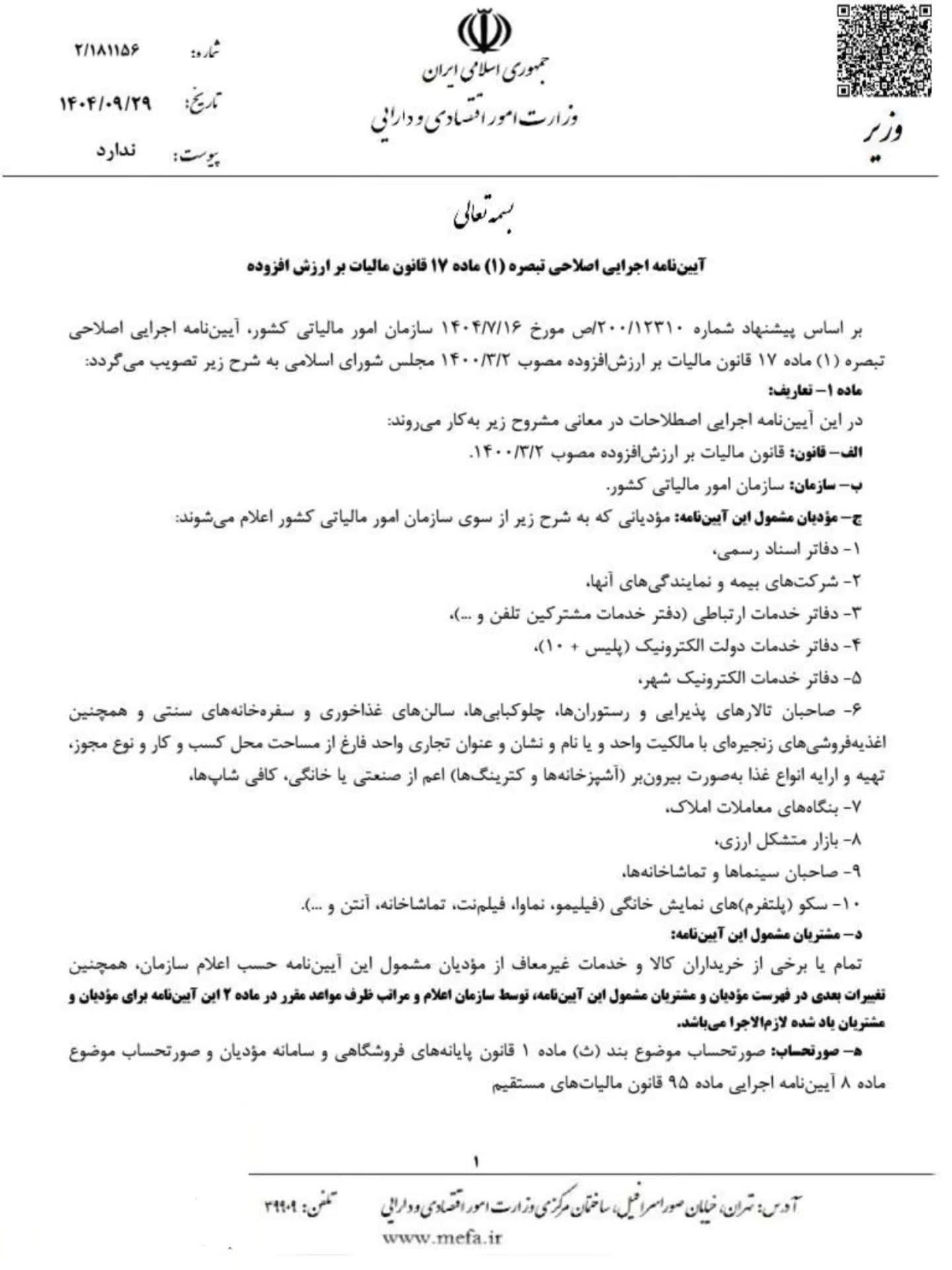

آیین نامه اجرایی اصلاحی تبصره (۱) ماده ۱۷ قانون مالیات بر ارزش افزوده

بر اساس پیشنهاد شماره ۲۰۰/۱۲۳۱۰ ص مورخ ۱۴۰۴/۷/۱۶ سازمان امور مالیاتی کشور آیین نامه اجرایی اصلاحی تبصره (۱) ماده ۱۷ قانون مالیات بر ارزش افزوده مصوب ۱۴۰۰/۳/۲ مجلس شورای اسلامی به شرح زیر تصویب می گردد:

ماده ۱- تعاریف:

در این آیین نامه اجرایی اصطلاحات در معانی مشروح زیر به کار میروند:

الف- قانون: قانون مالیات بر ارزش افزوده مصوب ۱۴۰۰/۳/۲

ب- سازمان: سازمان امور مالیاتی کشور

ج- مؤدیان مشمول این آیین نامه: مؤدیانی که به شرح زیر از سوی سازمان امور مالیاتی کشور اعلام می شوند:

- دفاتر اسناد رسمی

- شرکتهای بیمه و نمایندگی های آنها

- دفاتر خدمات ارتباطی (دفتر خدمات مشترکین تلفن و …)

- دفاتر خدمات دولت الکترونیک (پلیس ۱۰+)

- دفاتر خدمات الکترونیک شهر

- صاحبان تالارهای پذیرایی و رستورانها چلوکبابیها سالنهای غذاخوری و سفره خانه های سنتی و همچنین اغذیه فروشیهای زنجیره ای با مالکیت واحد و یا نام و نشان و عنوان تجاری واحد فارغ از مساحت محل کسب و کار و نوع مجوز تهیه و ارایه انواع غذا به صورت بیرون بر (آشپزخانه ها و کترینگ ها) اعم از صنعتی یا خانگی کافی شاپ ها

- بنگاه های معاملات املاک

- بازار متشکل ارزی

- صاحبان سینماها و تماشاخانه ها

- سکو (پلتفرم) های نمایش خانگی (فیلیمو، نماوا ،فیلم نت، تماشاخانه، آنتن و …).

د- مشتریان مشمول این آیین نامه:

تمام یا برخی از خریداران کالا و خدمات غیر معاف از مؤدیان مشمول این آیین نامه حسب اعلام سازمان، همچنین تغییرات بعدی در فهرست مؤدیان و مشتریان مشمول این آیین نامه توسط سازمان اعلام و مراتب ظرف مواعد مقرر در ماده ۲ این آیین نامه برای مؤدیان و مشتریان یاد شده لازم الاجرا میباشد.

ه- صورتحساب:

صورتحساب موضوع بند (ث) ماده ۱ قانون پایانه های فروشگاهی و سامانه مؤدیان و صورتحساب موضوع ماده ۸ آیین نامه اجرایی ماده ۹۵ قانون مالیات های مستقیم

ماده ۲- مؤدیان مشمول این آیین نامه مکلفند از ابتدای دوره مالیاتی بعد از اعلام سازمان مالیات و عوارض متعلقه را با در نظر گرفتن میزان اعتبار پذیری هر فعالیت هم زمان با صدور صورتحساب به حساب سازمان واریز نمایند. چنانچه بازه زمانی از تاریخ اعلام تا تاریخ مشمولیت به شرح فوق کمتر از یک ماه باشد تکلیف مذکور به ابتدای دوره ی دوم بعد از اعلام سازمان موکول می شود.

ماده ۳- سازمان باید مشتریان مشمول این آیین نامه را مکلف نماید نسبت به واریز مالیات و عوارض فروش به حساب تعیین شده اقدام نمایند. در این صورت سازمان مکلف است فهرست مؤدیان مشمول این آیین نامه را هم زمان با اعلام عمومی به نحو مقتضی به اطلاع مشتریان آنها برساند.

تبصره- در مواردی که برای هر یک از مشتریان تکلیف پرداخت مالیات و عوارض فروش در نظر گرفته شده باشد تکلیف پرداخت برای طرف مقابل مؤدیان مشمول این آیین نامه ساقط میشود. بدین معنا که سازمان صرفاً مؤدیان یا مشتریان آنها را مکلف به واریز مالیات و عوارض مینماید.

ماده ۴- در صورتی که بهای صورتحساب کالا و خدمات از طریق دستگاه کارتخوان بانکی (pos) یا درگاه های پرداخت الکترونیکی پرداخت شود مؤدیان مشمول این آیین نامه میبایست مالیات و عوارض متعلقه با در نظر گرفتن میزان اعتبار پذیری هر فعالیت را بر اساس ترتیبات تعیین شده از سوی سازمان به صورت برخط و از طریق ایجاد زیر ساخت های لازم توسط بانک مرکزی جمهوری اسلامی ایران به حسابهای مربوطه واریز نمایند.

تبصره- چنانچه پرداخت مبلغ صورتحساب از سوی مشتریان مؤدیان مشمول این آیین نامه به سایر روشها به جز دستگاه کارتخوان از قبیل چک (به تاریخ روز) یا به صورت وجه نقد باشد مؤدیان مشمول این آیین نامه مکلفند مالیات و عوارض متعلقه با در نظر گرفتن میزان اعتبار پذیری هر فعالیت مربوط به این معاملات را از طریق سامانه برخط تا پایان روز بعد به حسابهای سازمان واریز نمایند. لازم به توضیح است در صورتی که پرداخت مبلغ صورتحساب از سوی مشتریان مؤدیان مشمول این آیین نامه از طریق روشهای مزبور در این تبصره صورت نپذیرد در صورت رعایت مقررات مفاد تبصره (۱) ماده ۴ قانون در خصوص آن جاری خواهد بود.

ماده ۵- مالیات و عوارض واریزی به حساب سازمان در اجرای این آیین نامه با رعایت سایر شرایط این آیین نامه به حساب بستانکاری فروشنده منظور میشود و برای خریدار در صورتی که مصرف کننده نهایی یا عرضه کننده کالاها و خدمات صرفاً معاف نباشد اعتبار مالیاتی به حساب می آید.

ماده ۶- در صورتی که تمام یا قسمتی از کالای فروش رفته و خدمات ارایه شده به خریداران به استناد صورتحساب صادره در سامانه مؤدیان برگشت شده باشد فروشنده مکلف است مبلغ صورتحساب با احتساب مالیات و عوارض فروش به تناسب پرداخت صورت گرفته را به خریدار مسترد نماید و مالیات و عوارض فروش استردادی به عنوان بستانکاری فروشنده در دوره برگشت / اصلاح صورتحساب منظور می گردد.

ماده ۷- در خصوص صادرات کالاها و خدمات به خارج از کشور مؤدیان مشمول این آیین نامه تکلیفی به واریز برخط مالیات و عوارض متعلقه به حساب اعلامی از سوی سازمان ندارند.

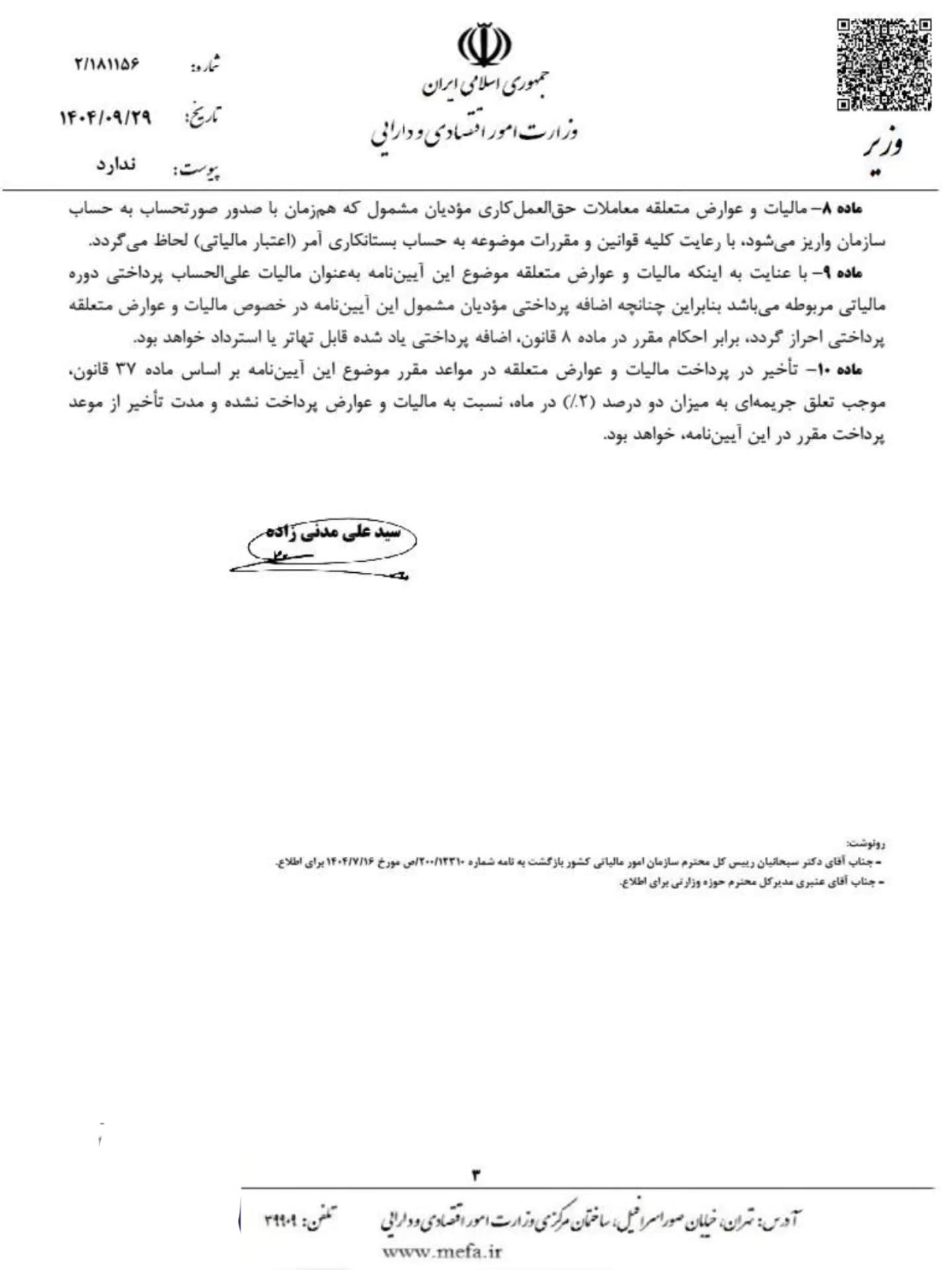

ماده ۸- مالیات و عوارض متعلقه معاملات حق العمل کاری مؤدیان مشمول که هم زمان با صدور صورتحساب به حساب سازمان واریز میشود با رعایت کلیه قوانین و مقررات موضوعه به حساب بستانکاری آمر اعتبار مالیاتی لحاظ میگردد.

ماده ۹- با عنایت به اینکه مالیات و عوارض متعلقه موضوع این آیین نامه به عنوان مالیات علی الحساب پرداختی دوره مالیاتی مربوطه میباشد بنابراین چنانچه اضافه پرداختی مؤدیان مشمول این آیین نامه در خصوص مالیات و عوارض متعلقه پرداختی احراز گردد برابر احکام مقرر در ماده ۸ قانون اضافه پرداختی یاد شده قابل تهاتر یا استرداد خواهد بود.

ماده ۱۰- تأخیر در پرداخت مالیات و عوارض متعلقه در مواعد مقرر موضوع این آیین نامه بر اساس ماده ۳۷ قانون موجب تعلق جریمه ای به میزان دو درصد (۲) در ماه نسبت به مالیات و عوارض پرداخت نشده و مدت تأخیر از موعد پرداخت مقرر در این آیین نامه خواهد بود.

سید علی مدنی زاده