دیوان عدالت اداری بخشنامه الزام به استفاده وکلا از صندوق فروش را ابطال نکرد

وکلاپرس– هیات تخصصی مالیاتی-بانکی دیوان عدالت اداری با صدور رایی، اعلام کرد که بخشنامه فراخوان استفاده وکلا از صندوق فروش باطل نشده است.

به گزارش وکلاپرس، در پی شکایت ۴ وکیل دادگستری به خواسته ابطال بخشنامه شماره ۳۱۰۹۲/۲۶۸ سازمان امور مالیاتی کشور مورخ ۱۳۹۸/۷/۱ مبنی بر فراخوان صاحبان حرف و مشاغل مشمول نصب، راه اندازی و استفاده از صندوق فروش نسبت به وکلای دادگستری، هیات تخصصی مالیاتی – بانکی دیوان عدالت اداری این بخشنامه را قابل ابطال ندانست.

متن رای در ادامه آمده است:

رأی هیات تخصصی دیوان عدالت اداری درباره سامانه صندوق فروش

*شماره پرونده: هـ ع/۹۸۰۴۴۲۷- ۹۸۰۴۴۲۲- ۹۹۰۰۱۲۵ شماره دادنامه:۱۲۱۴-۱۲۱۳-۹۹۰۹۹۷۰۹۰۶۰۱۱۲۱۲

تاریخ: ۱۷/۹/۹۹

* شـاکــی: حمید توسلی کجانی، محسن بزرگی- مهدی منصوری – عاطفه سرابی

* طرف شکایت: سازمان امور مالیاتی کشور

* مـوضـوع شکایت و خـواستـه: ابطال بخشنامه شماره ۳۱۰۹۲/۲۶۸ سازمان امور مالیاتی کشور مورخ ۰۱/۰۷/۱۳۹۸ ناظر بر فراخوان صاحبان محترم حرف و مشاغل مشمول نصب، راه اندازی و استفاده از صندوق فروش نسبت به وکلای دادگستری

* شاکی دادخواستی به طرفیت سازمان امور مالیاتی کشور به خواسته ابطال بخشنامه شماره ۳۱۰۹۲/۲۶۸ سازمان امور مالیاتی کشور مورخ ۰۱/۰۷/۱۳۹۸ ناظر بر فراخوان صاحبان محترم حرف و مشاغل مشمول نصب، راه اندازی و استفاده از صندوق فروش نسبت به وکلای دادگستری به دیوان عدالت اداری تقدیم کرده که به هیأت عمومی ارجاع شده است متن مقرره مورد شکایت به قرار زیر می باشد :

– بخشنامه شماره ۳۱۰۹۲/۲۶۸ سازمان امور مالیاتی کشور مورخ ۱۳۹۸/۷/۱

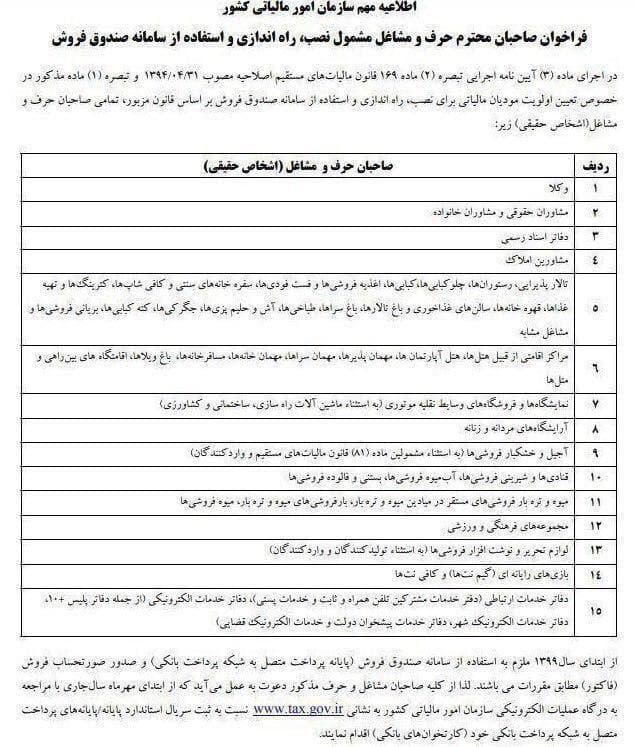

« در راستای اجرای ماده (۳) آیین نامه اجرایی تبصره (۲) ماده (۱۶۹) قانون مالیات های مستقیم اصلاحیه مصوب ۱۳۹۴/۰۴/۳۱ و تبصره (۱) ماده مذکور، به پیوست فهرست مشاغل و حرف مشمول نصب، راه اندازی و استفاده از سامانه صندوق فروش جهت استحضار و اطلاع رسانی لازم ایفاد می گردد لذا خواهشمند است جهت اطلاع رسانی و هماهنگی مطلوب با تشکل و نهاد ذی ربط، اقدامات و دستورات لازم را مبذول فرمایید.

ردیف صاحبان حرف و مشاغل (اشخاص حقیقی)

۱ وکلا

بیشتر بخوانید:

- رای هیات تخصصی دیوان عدالت اداری درباره همراه داشتن تلفن همراه و اسکنر توسط وکلا

- دیوان عدالت اداری مجددا بر غیر تجاری بودن حرفه وکالت تأکید کرد

دلایل شکات برای ابطال مقرره مورد شکایت :

۱- براساس تبصره ۲ ماده ۱۶۹ قانون مالیات های مستقیم و ماده ۳ آیین نامه اجرایی تبصره (۲) ماده ۱۶۹ قانون مالیات های مستقیم و تبصره (۱) آن، صدور فراخوان مورد شکایت، مقید به انجام چهار تکلیف توسط سازمان امور مالیاتی می باشد (تعیین اشخاص مشمول با همکاری تشکل حرفه ایی ذی ربط و سازمان امور مالیاتی و وزارت صمت- انتشار فراخوان از طریق روزنامه رسمی تا پایان شهریور- انتشار فراخوان از طریق روزنامه کثیرالانتشار تا پایان شهریور- فراخوان مشمولین با همکاری تشکل حرفه ایی ذیربط) که هیچ کدام از این موارد انجام نگردیده است. به عبارت دیگر کانون وکلای دادگستری به عنوان تشکل حرفه ایی ذی ربط جهت تعیین شمول ماده ۱۶۹ قانون مالیات های مستقیم دعوت نگردیده است و به تبع عدم انجام تکلیف اول فراخوان های تکلیف شده برای انتشار در روزنامه رسمی و روزنامه کثیرالانتشار، با رعایت مقررات قانونی منتشر نگردیده است و از آنجا که در مورد تکلیف چهارم، نص تبصره (۱) ماده (۳) آیین نامه اجرایی تبصره (۲) ماده ۱۶۹ قانون مالیات های مستقیم که ناظر بر فراخوان آحاد تابعین یک تشکل صنفی از طریق آن تشکل است، رعایت نگردیده است لذا فراخوان مذکور در مغایرت با مواد پیش گفته می باشد.

۲- مقررات متعددی از جمله مواد ۷، ۱۸، ۲۲ آیین نامه اجرایی تبصره (۲) ماده ۱۶۹ قانون مالیات های مستقیم و عبارت “فاکتور” مندرج در ماده ۱۲ این آیین نامه نشان می دهد که مقصود از مشمولین قانون و آیین نامه منصرف از وکلای دادگستری است.

۳- مطابق رای شماره ۳۷۹ هیات عمومی دیوان عدالت اداری مورخ ۲۷/۰۴/۱۳۹۶، به موجب بندهای الف و ب ماده ۹۵ قانون مالیات های مستقیم، اشخاص حقیقی و حقوقی مکلف به ثبت فعالیت های شغلی در دفاتر روزنامه و کل و درآمد و هزینه و نگهداری دفاتر یاد شده هستند و ماده ۱۶۹ مکرر قانون فوق الذکر ناظر بر آن دسته از اشخاص حقیقی و حقوقی که خدمت ارائه می کنند، نیست.

علاوه بر آن به موجب آرا شماره ۲۰۵ الی ۲۰۸ هیات عمومی دیوان عدالت اداری مورخ ۰۴/۰۳/۱۳۹۴، مشاغل خدماتی ازشمول ماده ۱۶۹ مکرر قانون مالیات های مستقیم استثنا گردیده اند که این موضوع به موجب بخشنامه شماره ۴۵-۹۴-۲۰۰ سازمان امور مالیاتی مورخ ۲۴/۰۴/۱۳۹۴ مورد تصریح قرار گرفته است.

۴- بخشنامه مورد شکایت مغایر با بندهای (ب، پ، ت و ث) ماده ۱ و ماده ۳ و تبصره (۳) آن ماده و ماده ۵ و تبصره بند (ب) ماده ۵ و مواد ۲۲ و ۲۳ قانون پایانه های فروشگاهی و سامانه مودیان می باشد. زیرا که در این مواد مشمولین را مکلف به نصب صندوق پایانه فروش فروشگاهی و صدور صورتحساب الکترونیک نموده است درحالی که نصب صندوق مکانیزه فروشگاهی نیازمند امکانات سخت افزاری و نرم افزاری تعیین شده توسط سازمان امور مالیاتی می باشد و همینطور نیازمند صدور فاکتور که توسط بارکد خوان قابل صدور با شرایط مقرر تعیین شده، می باشد که با عنایت به وضعیت فعالیت وکلا که کالایی را جهت فروش عرضه نمی کنند تا مکلف به صدور فاکتور و استفاد از شرایط سخت افزاری و نرم افزاری پیش بینی شده قانون برای صندوق مکانیزه فروش باشند لذا از شمول بند (ت) ماده ۹ آیین نامه اجرایی تبصره (۳) ماده (۱۶۹) اصلاحی قانون مالیات های مستقیم و ماده ۳ آیین نامه اجرایی تبصره (۳) ماده (۱۶۹) اصلاحی قانون مالیات های مستقیم که شرایط سخت افزاری و نرم افزاری این گونه پایانه های فروش را پیش بینی کرده است و نیز ویژگی های سامانه های فروشگاهی از نظر سازمان امورمالیاتی طبق دستورالعمل ابلاغی این سازمان خارج است.

۵- بخشنامه مورد شکایت در مغایرت با ماده ۱۳ قانون پایانه های فروشگاهی و سامانه مودیان می باشد زیرا که با توجه به نظر شورای محترم نگهبان در خصوص قانون بودجه ۹۹ و مشخصا بند الحاقی ۸ تبصره ۶ و حذف عبارت کسب و کارهای حقوقی از عناوین مشاغل حقوقی و وکالت به لحاظ خلاف شرع بودن آن مشخص می گردد که شغل وکالت از جمله مشاغل مشمول الزامات کسب و کار قانون پایانه های فروشگاهی، نمی باشد و از شمول واحدهای صنفی کسب و کار خارج است. علاوه بر آن در ماده ۲ قانون پایانه های فروشگاهی و سامانه مودیان واحدهای صنفی که با مصرف کننده نهایی ارتباط مستقیم دارند را مشمول استفاده از سامانه های صندوق فروشگاهی نموده است در حالی که مصرف کننده نهایی موضوع ماده ۲۶۸ قانون مالیاتهای مستقیم شخص حقیقی است که از کالای خریداری شده یا خدمات دریافتی فقط برای مصارف شخصی خود استفاده می کند و قصد وی از خرید کالا یا دریافت خدمات عرضه به سایر اشخاص نیست در حالی که موکلین وکلا فقط اشخاص حقیقی نیستند و بدین لحاظ وکلا نمی توانند مشمول این قانون در نصب صندوق فروشگاهی باشند. علاوه بر آن در تعریف مصرف کننده نهایی بیان شده است که مبلغ مالیات و عوارض پرداخت شده توسط مصرف کننده نهایی اعتبار مالیاتی محسوب نمیشود بلکه به عنوان بهای تمام شده برای او محسوب می شود، در حالی که مبلغ حق الوکاله دریافتی توسط وکلا از شمول محاسبه عوارض و مالیات و دریافت آن از موکلین خارج است که دلیلی دیگر در عدم شمول این قانون نسبت به وکلا می باشد.

۶- بخشنامه مورد شکایت در مغایرت با تبصره ۱ ماده ۱۹ قانون پایانه های فروشگاهی و سامانه مودیان می باشد. مطابق این تبصره به منظور حصول اطمینان از صحت اسناد اظهار شده در سامانه مؤدیان، سازمان مجاز است حداکثر دو و نیم درصد (%۵/۲) مؤدیان مشمول قانون مالیات های مستقیم و قانون مالیات بر ارزش افزوده را که عضو سامانه مؤدیان هستند، به صورت تصادفی (به قید قرعه) انتخاب کرده و دفاتر آنان را مطالبه یا برای مشاهده دفاتر و اسناد، به محل کار آنان مراجعه کند. در حالی که وکلا ملزم به نگهداری دفاتر و اسناد دفتری بابت حسابرسی مالی نیستند و این موضوع دلیلی دیگر در عدم شمول قانون فوق نسبت به وکلای دادگستری می باشد. ضمن آنکه در قانون پایانه های فروشگاهی و سامانه مودیان هرکجا سخن از مشمولین طرح صندوق فروشگاهی و استفاده از آن به میان آمده است به همراه مالیات بر ارزش افزوده بوده است و مطابق قانون وکلا از شمول مودیان مشمول مالیات بر ارزش افزوده خارج می باشند.

۷- بخشنامه مورد شکایت در مغایرت با تبصره ۱ و ۲ ماده ۲۴ قانون پایانه های فروشگاهی و سامانه مودیان می باشد. در حالی که این ماده ضمانت اجرای تعطیلی واحد کسب و کار و ابطال مجوز را برای متخلفین توسط مرجع صادر کننده مجوز پیش بینی کرده است که این موضوع حسب قوانین وکالتی مطلقا شامل وکلای دادگستری نبوده و هیچ مرجعی جز دادگاه انتظامی وکلا و آنهم با احراز تخلف نظام صنفی خاص وکلا حق ابطال پروانه وکالت را ندارد و این قانون نیز قطعا به لحاظ انصراف از شمول وکلا در دایره مشمولین خود بوده است که چنین ضمانت اجرایی را که مختص واحدهای کسب و کار مجامع امور صنفی است پیش بینی کرده است.

در پاسخ به شکایت مذکور ، مدیر کل دفتر حقوقی و قراردادهای مالیاتی سازمان امور مالیاتی کشور به موجب لوایح شماره ۲۱۸۴/۲۱۲/ص مورخ ۱۷/۰۲/۱۳۹۹ و ۲۹۳۶/۲۱۲/ص مورخ ۳۱/۰۲/۱۳۹۹ و ۳۴۷۹/۲۱۲/ص مورخ ۱۳/۰۳/۱۳۹۹ اعلام نموده است:

۱- مطابق بند (ح) ماده (۱) آیین نامه اجرایی تبصره (۲) ماده ۱۶۹ قانون مالیات های مستقیم که به تصویب هیات وزیران رسیده است، اشخاص مشمول استفاده از صندوق فروش، اشخاص حقوقی و صاحبان مشاغل موضوع قانون مالیات های مستقیم می باشند که متناسب با حجم و نوع فعالیت، حسب اولویت بندی تعیین و اعلام شده یا می شوند. علاوه بر آن براساس تبصره ۱ ماده ۳ آیین نامه فوق الذکر، ” در مواردی که صاحبان مشاغل موضوع این آیین نامه، مشمول قانون نظام صنفی کشور و اصلاحات بعدی آن نیستند – که از جمله آنها می توان وکلای دادگستری را نام برد- سازمان (امور مالیاتی) مکلف است فراخوان آنها را با همکاری وزارتخانه ذی صلاح و حسب مورد تشکل حرفه ایی ذی ربط اعلام کند.”

۲- برخلاف ادعای شکات، مبنی بر عدم دعوت از تشکل حرفه ایی وکلا، سازمان امور مالیاتی کشور در راستای اجرای تبصره ۱ ماده ۳ آیین نامه اجرایی پیش گفته، به منظور تهیه فهرست مشمولین نصب، راه اندازی و استفاده از پایانه های فروشگاهی، طی نامه شماره ۱۰۰۱۴/۲۴۰/ص به تاریخ ۰۶/۰۶/۱۳۹۸ از اتحادیه سراسری کانون های وکلای دادگستری به عنوان تشکل حرفه ایی ذی ربط دعوت رسمی به عمل آورده و متعاقب آن جلسه ایی مشترک (صورتجلسه شماره ۱۴۵۲۹/۲۶۸/ص مورخ ۲۲/۰۸/۱۳۹۸) با نماینده تام الاختیار آن اتحادیه در تاریخ ۱۰/۰۶/۱۳۹۸ برگزار و مقرر گردیده است که حرفه وکالت به فهرست مشاغل مشمولین نصب سامانه فروش اضافه و فراخوان صورت گیرد.

۳- متعاقب صورتجلسه مذکور و در ادامه اقدامات معمول در راستای تکالیف سازمان امور مالیاتی، آگهی فراخوان و استفاده از پایانه فروشگاهی برای پانزده گروه از صنوف و حرف مختلف، از جمله وکلا، در تاریخ ۲۸/۰۶/۱۳۹۸ توسط سازمان امور مالیاتی، در روزنامه رسمی جمهوری اسلامی ایران و روزنامه های کثیر الانتشار چاپ گردیده است.

۴- برخلاف ادعای شکات براساس بند (ت) ماده (۱) آیین نامه اجرایی تبصره (۲) ماده ۱۶۹ قانون مالیات های مستقیم، سامانه صندوق فروش، منحصر به خرید و فروش کالا نمی باشد و به تصریح بند پیش گفته، سامانه صندوق فروش قابلیت لازم برای ثبت اطلاعات فروش کالا و خدمات واحد کسب و کار را دارد.

علاوه بر آن به موجب بند (ز) تبصره ۶ قانون بودجه کل کشور سال ۱۳۹۹ به صراحت مقرر گردیده است: ” که کلیه اشخاص شاغل در کسب و کارهای حقوقی اعم از وکالت و مشاوره حقوقی و خانواده، مکلفند در چهارچوب آیین نامه تبصره (۲) ماده ۱۶۹ قانون مالیات های مستقیم مصوب ۱۳۶۶ با اصلاحات و الحاقات بعدی از پایانه فروشگاهی استفاده کنند.”

رای هیات تخصصی مالیاتی – بانکی دیوان عدالت اداری

با مداقه در اوراق و محتوای پرونده، اولاً به موجب تبصره (۲) ماده (۱۶۹) قانون مالیات های مستقیم، اشخاص حقوقی و صاحبان مشاغل موضوع قانون مالیات های مستقیم که حسب اعلام سازمان امور مالیاتی کشور موظف به ثبت نام در نظام مالیاتی می شوند، موظفند از سامانه صندوق فروش «صندوق ماشینی (مکانیزه) فروش» و تجهیزات مشابه استفاده کنند و ثانیا نظر به آنکه به موجب بند (ز) تبصره (۶) قانون بودجه سال ۱۳۹۹ کل کشور، کلیه اشخاص شاغل در کسب و کارهای حقوقی اعم از وکالت و مشاوره حقوقی و خانواده، مکلفند در چهارچوب آییننامه اجرایی تبصره (۲) ماده (۱۶۹) قانون مالیاتهای مستقیم مصوب ۰۳/۱۲/۱۳۶۶ با اصلاحات و الحاقات بعدی از پایانه فروشگاهی استفاده کنند و ثالثا با توجه به آنکه سازمان امور مالیاتی کشور با رعایت شرایط شکلی مصرح در مواد (۳ و ۴) آیین نامه اجرایی تبصره (۲) ماده ۱۶۹ قانون مالیات های مستقیم اقدام به فراخوان مورد شکایت نموده است، بر این اساس مقررات مورد شکایت مغایر با قانون و خارج از اختیار نبوده و لذا به استناد بند «ب» ماده ۸۴ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری مصوب ۱۳۹۲ رأی به رد شکایت صادر و اعلام میکند. رأی صادره ظرف مدت بیست روز از تاریخ صدور از سوی ریاست ارزشمند دیوان عدالت اداری و یا ده نفر از قضات گرانقدر دیوان قابل اعتراض است.

دکتر زین العابدین تقوی

رئیس هیأت تخصصی مالیاتی ، بانکی

دیوان عدالت اداری

منبع: دیوان عدالت اداری

بیشتر بخوانید: