ابطال اطلاق دستورالعمل شماره ۲۳۰/۲۱۸۰۹ مورخ ۱۳۹۹/۵/۲۲ معاون درآمدهای مالیاتی در خصوص ترتیبات اقدامات اجرایی برای اشخاص حقوقی

فهرست

وکلاپرس- با رای هیات عمومی دیوان عدالت اداری اطلاق دستورالعمل شماره ۲۳۰/۲۱۸۰۹ مورخ ۱۳۹۹/۵/۲۲ معاون درآمدهای مالیاتی در خصوص ترتیبات اقدامات اجرایی برای اشخاص حقوقی از تاریخ صدور ابطال شد.

به گزارش وکلاپرس، پیام رأی هیأت عمومی دیوان عدالت اداری که در تاریح ۱۵ آبان ماه ۱۴۰۳ صادر شده، عبارتست از: اطلاق دستورالعمل شماره ۲/۲۳۰/۲۱۸۰۹ مورخ ۱۳۹۹/۵/۲۲ معاون درآمدهای مالیاتی سازمان امور مالیاتی کشور در خصوص ترتیبات اقدامات اجرایی برای اشخاص حقوقی در حد مقرر در نظریه مذکور خلاف شرع است و مستند به بند ا ماده ۱۲ و موار ۱۳ و ۸۸ قانون دیوان عدالت اداری مصوب سال ۱۳۹۲ بطلان آن از تاریخ صدور اعلام میشود.

متن دادنامه به شرح زیر است:

تاریخ دادنامه: ۱۴۰۳/۸/۱۵

مرجع رسیدگی: هیأت عمومی دیوان عدالت اداری

شاکی: آقایان حسین سعیدنیا- اصغر صیام پور – حمیدرضا فتاحی- محمد علی اسکندری یزدی و خانم فاطمه عباسی طرف شکایت: سازمان امور مالیاتی کشور

موضوع شکایت و خواسته: ابطال اطلاق دستورالعمل شماره ۲۳۰/۲۱۸۰۹ مورخ ۱۳۹۹/۵/۲۲ معاون درآمدهای مالیاتی وزارت امور اقتصادی و دارایی

گردش کار: شاکیان به موجب دادخواستهای جداگانهای ابطال اطلاق دستورالعمل شماره ۲۳۰/۲۱۸۰۹ د مورخ ۱۳۹۹/۵/۲۲ معاون درآمدهای مالیاتی وزارت امور اقتصادی و دارایی را خواستار شدهاند و در جهت تبیین خواسته اجمالاً به طور خلاصه اعلام کردهاند که:

“دلایل خلاف شرع بودن «اطلاق» دستورالعمل شماره (۲۳۰/۲۱۸۰۹/د) تاریخ (۱۳۹۹/۵/۲۲)

-عدم وجود «مقدمات حکمت»

مطابق شرع مقدس اسلام و اصول و مبانی فقهی اگر حتی یکی از شرایط «مقدمات حکمت» نسبت به لفظی وجود نداشته باشد، نمیتوان آن لفظ را مطلق قلمداد نمود.

لفظ «مدیران» در ماده ۱۹۸ قانون مالیاتهای مستقیم مصوب ۱۳۹۴ هیچ یک از شرایط تحقق «مقدمات حکمت» را دارا نمیباشد و ادله و قرینههای متعددی در قانون مالیاتهای مستقیم مصوب ۱۳۹۴ و قانون تجارت مبنی بر مقید بودن لفظ «مدیران» به مدیران صاحب امضاء مجاز شخص حقوقی غیردولتی وجود دارد.

-مغایرت با قواعد فقهی «قبح عقاب بلاییان» و «لاضرر»

به استناد ماده ۲۰۶ قانون مالیاتهای مستقیم که اشعار میدارد: {اگر مودی شرکت تجارتی با سایر اشخاص حقوقی باشد، اوراق مالیاتی باید به مدیر با اشخاص دیگری که از طرف شرکت حق امضا دارند ابلاغ شود.}

لذا أظهر من الشمس است که حتی اوراق مالیاتی اشخاص حقوقی به مدیران فاقد حق امضاء مجاز ابلاغ نمیشود.

مطابق بند ۹ فصل یکم دستورالعمل دادرسی مالیاتی به شماره ۱۱۷۳۰۰ تاریخ ۱۳۸۷/۱۱/۱۳، حتى اجازه اعتراض به برگهای تشخیص مالیاتی و حتی اجازه حضور در جلسات هیأتهای حل اختلاف مالیاتی به مدیران فاقد حق امضاء اشخاص حقوقی داده نمیشود.

-بنابراین مسئول دانستن مدیران فاقد حق امضاء مجاز اشخاص حقوقی وفق قواعد فقهی قبح عقاب بلابیان و لاضرر خلاف شرع مقدس اسلام میباشد.

یکی از قواعد مشهور فقهی قاعده «نفی عسر و حرج» یا «لا حرج» است که مبنای آن آیه شریفه ۱۸۶ از سوره مبارکه بقره (لا یکلف الله نفسا إلا وسعها) است. به این مفهوم که اصولاً هنگامی که تکلیفی متوجه انسان نیست مؤاخذه هم منتفی است و یا ادای تکلیف دارای مشقت با دشواری شدید، که تحمل ان عادتاً برای مکلف سخت است موجب ساقط شدن تکلیف میگردد. بنابراین با عنایت به این که حکم ماده (۱۹۸) قانون مالیاتهای مستقیم صرفاً معطوف به مدیران تصمیم گیر (مدیرانی که سوی شرکت در اساسنامه دارای امضاء تعهداور است) میباشد، تسری حکم به سایر مدیران شخص حقوقی- از جمله مدیران اجرایی شخص حقوقی- که اساساً فاقد حق امضاء اسناد تعهداور و همچنین فاقد اختیار برای تادیه بدهیهای مالیاتی میباشند و مدیران فاقد اطلاع از بدهی مالیاتی شرکت که قصوراً از ان مطلع نبودهاند، خلاف شرع انور و مغایر با احکام مطهر اسلام است. به نظر میرسد اطلاق این دستورالعمل به مدیران فاقد صاحب امضاء تکلیف ما لایطاق بوده و اطلاق این دستورالعمل مغایر با قاعده لاضرر است. به همین جهت درخواست ابطال دستورالعمل از تاریخ تصویب مورد استدعا است.

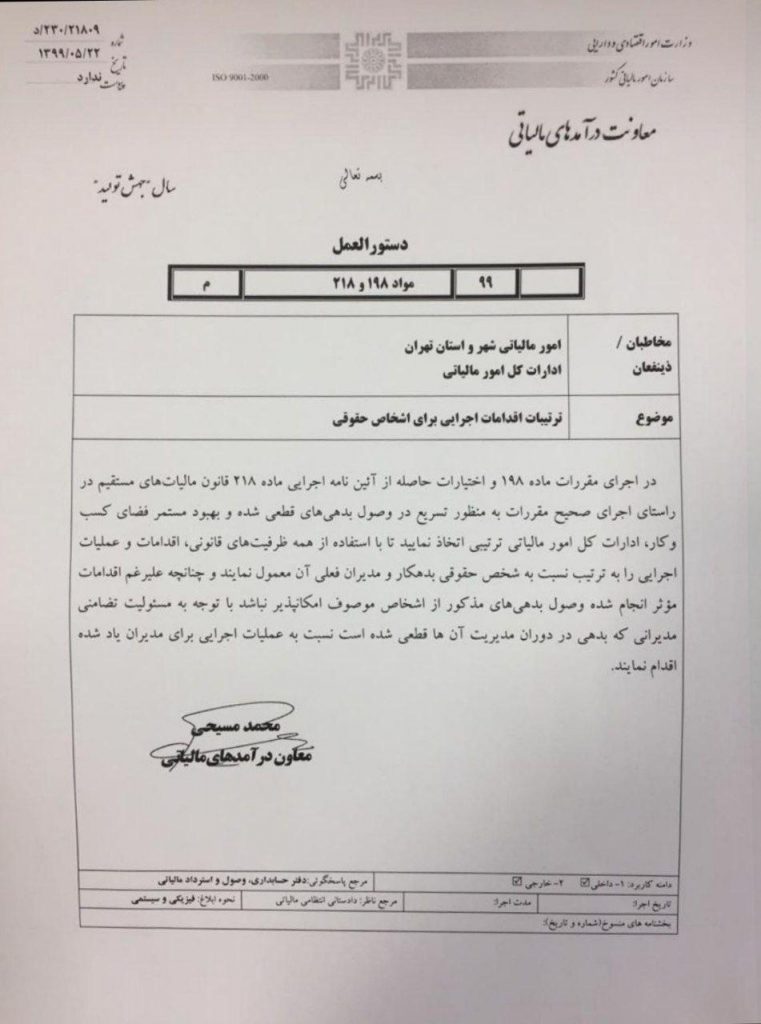

متن مقرره مورد شکایت به شرح زیر است:

“دستورالعمل ۹۹ مواد ۱۹۸ و ۲۱۸ مخاطبان ذی نفعان – امور مالیاتی شهر و استان تهران ادارات کل امور مالیاتی

موضوع: ترتیبات اقدامات اجرایی برای اشخاص حقوقی

در اجرای مقررات ماده ۱۹۸ و اختیارات حاصله از آیین نامه اجرایی ماده ۲۱۸ قانون مالیاتهای مستقیم در راستای اجرای صحیح مقررات به منظور تسریع در وصول بدهیهای قطعی شده و بهبود مستمر فضای کسب و کار ادارات کل امور مالیاتی ترتیبی اتخاذ نمایید تا با استفاده از همه ظرفیتهای قانونی، اقدامات و عملیات اجرایی را به ترتیب نسبت به شخص حقوقی بدهکار و مدیران فعلی آن معمول نمایند و چنانچه علی رغم اقدامات مؤثر انجام شده وصول بدهیهای مذکور از اشخاص موصوف امکان پذیر نباشد با توجه به مسئولیت تضامنی مدیرانی که بدهی در دوران مدیریت آنها قطعی شده است نسبت به عملیات اجرایی برای مدیران یاد شده اقدام نمایند. محمد مسیحی معاون درآمدهای مالیاتی”

لایحه مدیرکل دفتر حقوقی و قراردادهای مالیاتی وزارت امور اقتصاد

در پاسخ به شکایت مذکور، مدیرکل دفتر حقوقی و قراردادهای مالیاتی وزارت امور اقتصادی و دارایی به موجب لایحه شماره ۲۱۲/۹۶۰۸ / ص مورخ ۱۴۰۱/۵/۹ توضیح داده است که:

“پیشتر همین موضوع شکایت، از جانب آقای داود رشیدی در آن دیوان مطرح و تحت کلاسه ۹۹۰۱۵۲۸ در هیأت تخصصی مالیاتی بانکی رسیدگی و منتهی به صدور دادنامه شماره ۷۴-۷۳ ۱۴۰۰۰۹۹۷۰۹۰۶۰۱۰۰۷۲ مورخ ۱۴۰۰/۲/۱۹ مبنی بر رد شکایت شاکی گردیده است. با عنایت به این که رسیدگی به شکایت حاضر موضوعاً منتفی میباشد، صدور قرار رد درخواست شاکی، در اجرایی ماده ۸۵ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری مورد استدعاست.”

ضمنا در خصوص خواسته ابطال عبارت «مدیران فعلی آن» از دستورالعمل شماره ۲۳۰/۲۱۸۰۹/د مورخ ۱۳۹۹/۵/۲۲ معاون درآمدهای مالیاتی سازمان امور مالیاتی کشور، معاون قضایی در امور هیأت عمومی و هیأتهای تخصصی دیوان عدالت اداری در اجرای ماده ۸۵ قانون دیوان عدالت اداری اداری مطرح گردیده و این هیأت بر اساس دادنامه شماره ۱۴۰۰۰۹۹۷۰۹۰۶۰۱۰۰۷۲ مورخ ۱۴۰۰/۲/۱۲، دستورالعمل مذکور را مغایر قانون و قابل ابطال تشخیص نداده لذا در خصوص شکایت مطروحه سابقاً تصمیم گیری شده و موضوع شکایت مشمول مفاد مذکور و واجد اعتبار امر مختوم میباشد. به موجب دادنامه ۱۴۰۲۳۱۳۹۰۰۰۱۴۶۵۴۴۷ مورخ ۱۴۰۲/۶/۷ قرار رد شکایت صادر کرده است.

نظر شورای نگهبان

در خصوص ادعای شاکیان مبنی بر مغایرت مقرره مورد شکایت با موازین شرعی، قائم مقام دبیر شورای نگهبان به موجب نامه شماره ۱۰۲/۴۳۰۱۸ مورخ ۱۴۰۳/۵/۸ اعلام کرده است که:

“رئیس محترم هیأت عمومی دیوان عدالت اداری

با سلام و تحیت

عطف به نامه شماره ۰۱۰۴۷۴۹ مورخ ۱۱۴۰۳/۱/۲۹

موضوع دستورالعمل شماره ۲۳۰/۲۱۸۰۹ مورخ ۱۳۹۹/۵/۲۲ سازمان امور مالیاتی کشور در خصوص ترتیبات اقدامات اجرایی برای اشخاص حقوقی، در جلسه مورخ ۱۴۰۳/۴/۱۷ فقهای معظم شورای نگهبان مورد بحث و بررسی قرار گرفت که به شرح ذیل اعلام نظر میگردد:

-اطلاق مصوبه مورد شکایت نسبت به مدیرانی که قصوراً اطلاعی از مالیات متعلقه نداشتهاند و یا دارای حق امضاء نیستند و راه تخلصی از پرداخت مالیات ندارند (مثلاً نمیتوانند استعفا کنند) خلاف موازین شرع شناخته شد.”

هیأت عمومی دیوان عدالت اداری در تاریخ ۱۴۰۳/۸/۱۵ با حضور رئیس و معاونین دیوان عدالت اداری و رؤسا و مستشاران شعب دیوان تشکیل شد و پس از بحث و بررسی با اکثریت آراء به شرح زیر به صدور رأی مبادرت کرده است.

رأی هیأت عمومی

قائم مقام دبیر شورای نگهبان به موجب نامه شماره ۱۰۲/۴۳۰۱۸ مورخ ۱۴۰۳/۵/۸ در رابطه با جنبه شرعی مقرره مورد شکایت اعلام کرده است که: «اطلاق مصوبه مورد شکایت نسبت به مدیرانی که قصوراً اطلاعی از مالیات متعلقه نداشتهاند و با دارای حق امضاء نیستند و راه تخلصی از پرداخت مالیات ندارند (مثلاً نمیتوانند استعفا کنند) خلاف موازین شرع شناخته شد و بنابراین در اجرای حکم مقرر در ماده ۸۷ قانون دیوان عدالت اداری مصوب سال ۱۳۹۲ مبنی بر لزوم تبعیت هیأت عمومی دیوان عدالت اداری از نظر فقهای شورای نگهبان در خصوص جنبه شرعی مقررات اجرایی، اطلاق دستورالعمل شماره ۲۳۰/۲۱۸۰۹/ د مورخ ۱۳۹۹/۵/۲۲ معاون درآمدهای مالیاتی سازمان امور مالیاتی کشور در خصوص ترتیبات اقدامات اجرایی برای اشخاص حقوقی در حد مقرر در نظریه مذکور خلاف شرع است و مستند به بند ۱ ماده ۱۲ و مواد ۱۳ و ۸۸ قانون دیوان عدالت اداری مصوب سال ۱۳۹۲ بطلان آن از تاریخ صدور اعلام میشود. این رأی بر اساس ماده ۹۳ قانون دیوان عدالت اداری (اصلاحی مصوب ۱۴۰۲/۲/۱۰) در رسیدگی و تصمیم گیری مراجع قضایی و اداری معتبر و ملاک عمل است.

احمدرضا عابدی

رئیس هیأت عمومی دیوان عدالت اداری