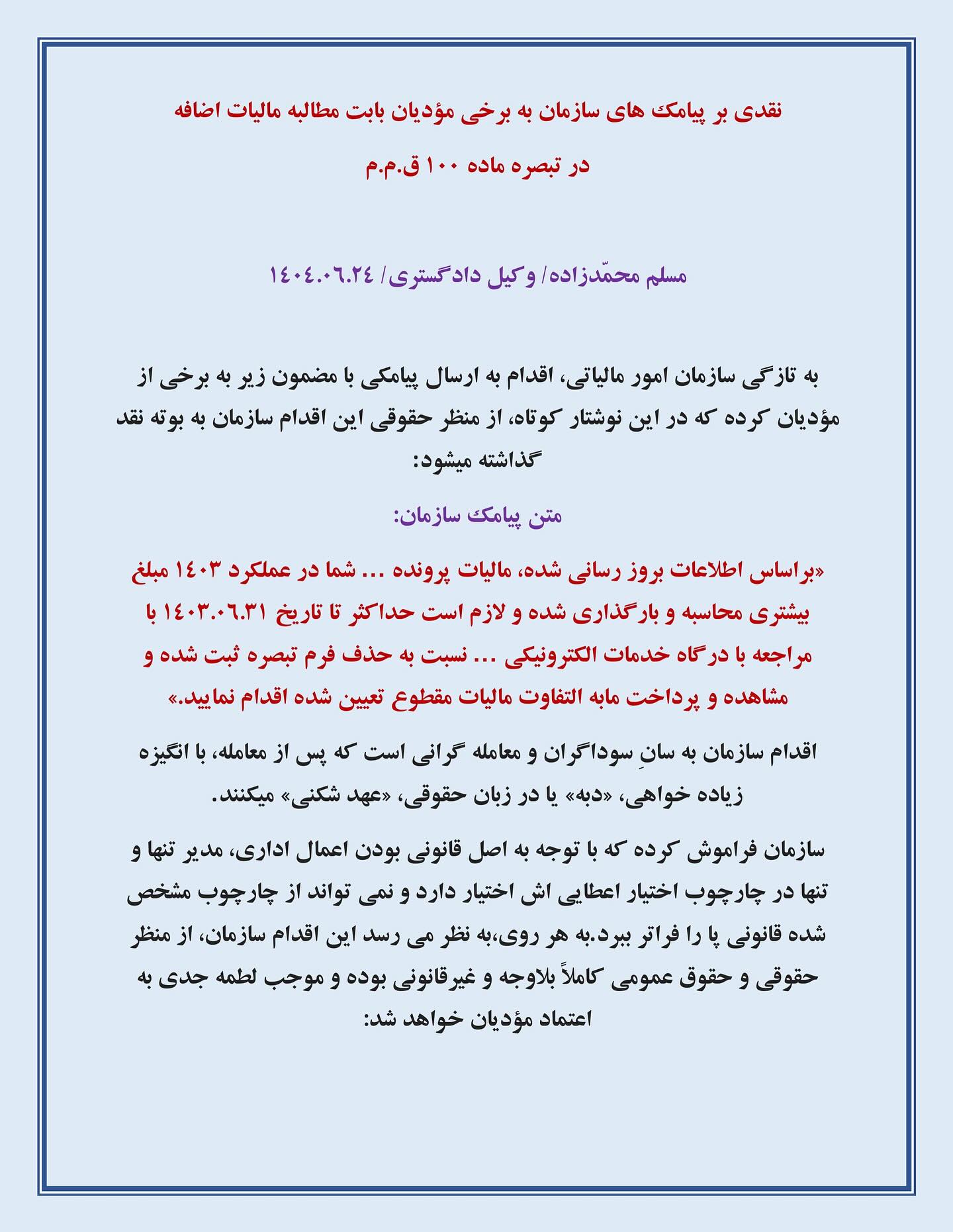

نقدی بر مطالبه مالیات اضافه در اجرای تبصره ماده ۱۰۰ قانون مالیات های مستقیم

وکلاپرس– یک وکیل دادگستری در یادداشتی پیامک های سازمان به برخی مؤدیان بابت مطالبه مالیات اضافه در تبصره ماده ۱۰۰ قانون مالیات های مستقیم را مورد نقد قرار داده است.

به گزارش وکلاپرس، سازمان امور مالیاتی بابت افزایش مبلغ مالیات مقطوع عملکرد تبصره ماده ۱۰۰ قانون مالیات های مستقیم به برخی مؤدیان پیامک ارسال کرده است.

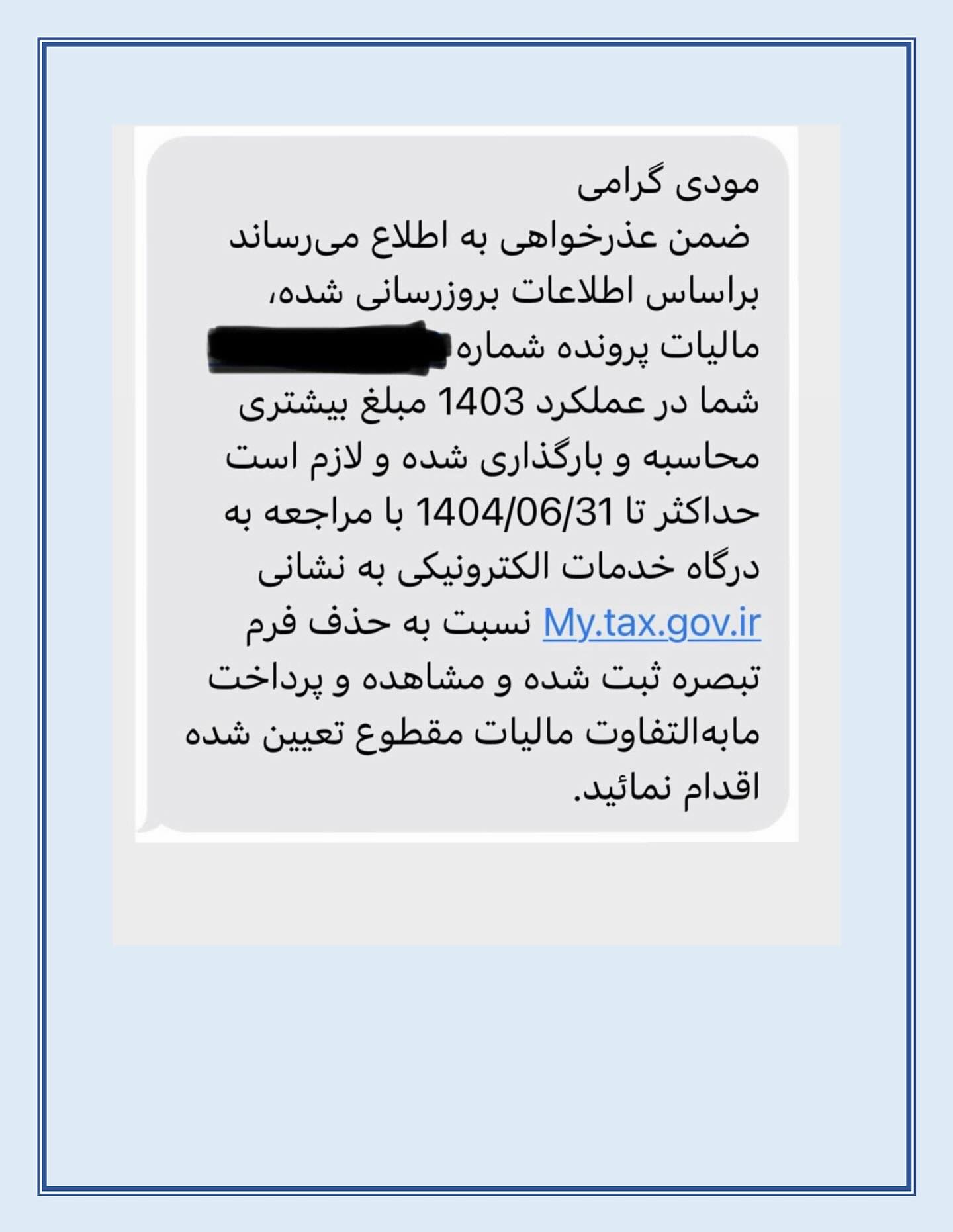

متن پیامک سازمان امور مالیاتی عبارت است از:

براساس اطلاعات بروز رسانی شده، مالیات پرونده … شما در عملکرد ۱۴۰۳ مبلغ بیشتری محاسبه و بارگذاری شده و لازم است حداکثر تا تاریخ ۱۴۰۳.۰۶.۳۱ با مراجعه با درگاه خدمات الکترونیکی … نسبت به حذف فرم تبصره ثبت شده و مشاهده و پرداخت مابه التفاوت مالیات مقطوع تعیین شده اقدام نمایید.

همچنین سازمان امور مالیاتی در اطلاعیه ای در تایید این موضوع اعلام کرد:

در پی به روزرسانی مبالغ مالیاتهای مقطوع، درصد بسیار محدودی از مودیان با توجه به اصلاح و پالایش اطلاعات دریافتی که به جهت جلوگیری از اعمال جرایم مالیاتی آتی انجام پذیرفته است، پیامکهایی به این افراد ارسال شده است.

براین اساس، در صورتی که اطلاعات قبل از اصلاح فرمهای تبصره ماده ۱۰۰ و محاسبه مالیات مقطوع جدید، این دسته از مودیان بابت تایید فرم قبلی پرداختی انجام داده باشند، این پرداختی ها در سامانه عملیاتی مالیاتی لحاظ خواهد شد.

بنابراین، نیازی به پرداخت مجدد و یا مضاعف به میزان مبالغ پرداخت شده قبلی نبوده و پرداختی قبلی از بدهی مالیاتی مودی کسر می شود.

در همین راستا وکیل مسلم محمّدزاده در یادداشتی در نقد این موضوع نوشت: سازمان این اختیار را ندارد که پیمان شکنی کرده و یک طرفه توافق پیشین را نقض کند چرا که ممکن بود اگر از آغاز مبلغ جدید مالیات به مودی اعلام میشد مورد پذیرش او قرار نمی گرفت و مؤدی اقدام به ارسال اظهارنامه می کرد.

بیشتر بخوانید:

- پیامک سازمان امور مالیاتی به برخی مودیان درخصوص افزایش مبلغ مالیات مقطوع عملکرد تبصره ماده ۱۰۰

- اطلاعیه سازمان امور مالیاتی درباره بهروزرسانی مبالغ مالیاتهای مقطوع عملکرد سال ۱۴۰۳

متن کامل نقد وکیل مسلم محمّدزاده بر پیامک های سازمان به برخی مؤدیان بابت مطالبه مالیات اضافه در تبصره ماده ۱۰۰ قانون مالیات های مستقیم به شرح زیر است:

به تازگی سازمان امور مالیاتی، اقدام به ارسال پیامکی با مضمون زیر به برخی از مؤدیان کرده که در این نوشتار کوتاه، از منظر حقوقی این اقدام سازمان به بوته نقد گذاشته میشود:

اقدام سازمان به سان سوداگران و معامله گرانی است که پس از معامله، با انگیزه زیاده خواهی «دبه» یا در زبان حقوقی، «عهد شکنی» میکنند.

سازمان فراموش کرده که با توجه به اصل قانونی بودن اعمال اداری، مدیر تنها و تنها در چارچوب اختیار اعطایی اش اختیار دارد و نمی تواند از چارچوب مشخص شده قانونی پا را فراتر ببرد. به هر روی، به نظر میرسد این اقدام سازمان، از منظر حقوقی و حقوق عمومی کاملاً بلاوجه و غیر قانونی بوده و موجب لطمه جدی به اعتماد مؤدیان خواهد شد:

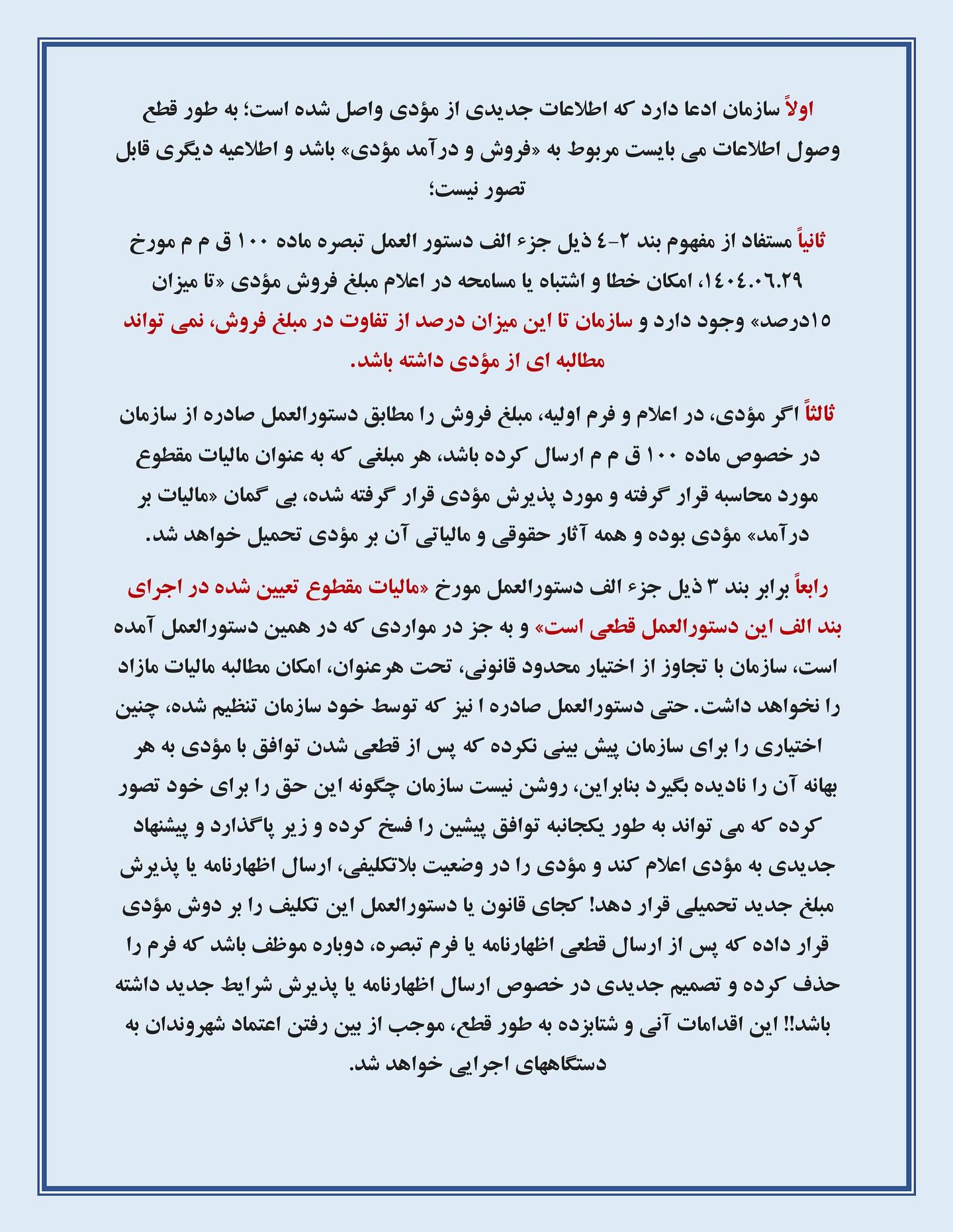

اولاً سازمان ادعا دارد که اطلاعات جدیدی از مؤدی واصل شده است؛ به طور قطع وصول اطلاعات می بایست مربوط به فروش و درآمد مؤدی باشد و اطلاعیه دیگری قابل تصور نیست؛

ثانیاً مستفاد از مفهوم بند ۲-۴ ذیل جزء الف دستور العمل تبصره ماده ۱۰۰ ق.م.م مورخ ۱۴۰۴/۰۶/۲۹، امکان خطا و اشتباه یا مسامحه در اعلام مبلغ فروش مؤدی تا میزان ۱۵ درصد وجود دارد و سازمان تا این میزان درصد از تفاوت در مبلغ فروش نمی تواند مطالبه ای از مؤدی داشته باشد.

ثالثاً اگر مؤدی، در اعلام و فرم اولیه مبلغ فروش را مطابق دستور العمل صادره از سازمان در خصوص ماده ۱۰۰ ق م م ارسال کرده باشد هر مبلغی که به عنوان مالیات مقطوع مورد محاسبه قرار گرفته و مورد پذیرش مؤدی قرار گرفته شده بی گمان «مالیات بر درآمد مؤدی بوده و همه آثار حقوقی و مالیاتی آن بر مؤدی تحمیل خواهد شد.

رابعاً برابر بند ۳ ذیل جزء الف دستور العمل مورخ «مالیات مقطوع تعیین شده در اجرای بند الف این دستورالعمل قطعی است» و به جز در مواردی که در همین دستورالعمل آمده است، سازمان با تجاوز از اختیار محدود، قانونی تحت هر عنوان امکان مطالبه مالیات مازاد را نخواهد داشت. حتی دستور العمل صادره نیز که توسط خود سازمان تنظیم شده چنین اختیاری را برای سازمان پیش بینی نکرده که پس از قطعی شدن توافق با مؤدی به هر بهانه آن را نادیده بگیرد بنابراین روشن نیست سازمان چگونه این حق را برای خود تصور کرده که میتواند به طور یکجانبه توافق پیشین را فسخ کرده و زیر پاگذارد و پیشنهاد جدیدی به مؤدی اعلام کند و مؤدی را در وضعیت بلاتکلیفی ارسال اظهار نامه یا پذیرش مبلغ جدید تحمیلی قرار دهد کجای قانون یا دستورالعمل این تکلیف را بر دوش مؤدی قرار داده که پس از ارسال قطعی اظهار نامه یا فرم تبصره دوباره موظف باشد که فرم را حذف کرده و تصمیم جدیدی در خصوص ارسال اظهارنامه یا پذیرش شرایط جدید داشته باشد این اقدامات آنی و شتابزده به طور قطع موجب از بین رفتن اعتماد شهروندان به دستگاههای اجرایی خواهد شد.

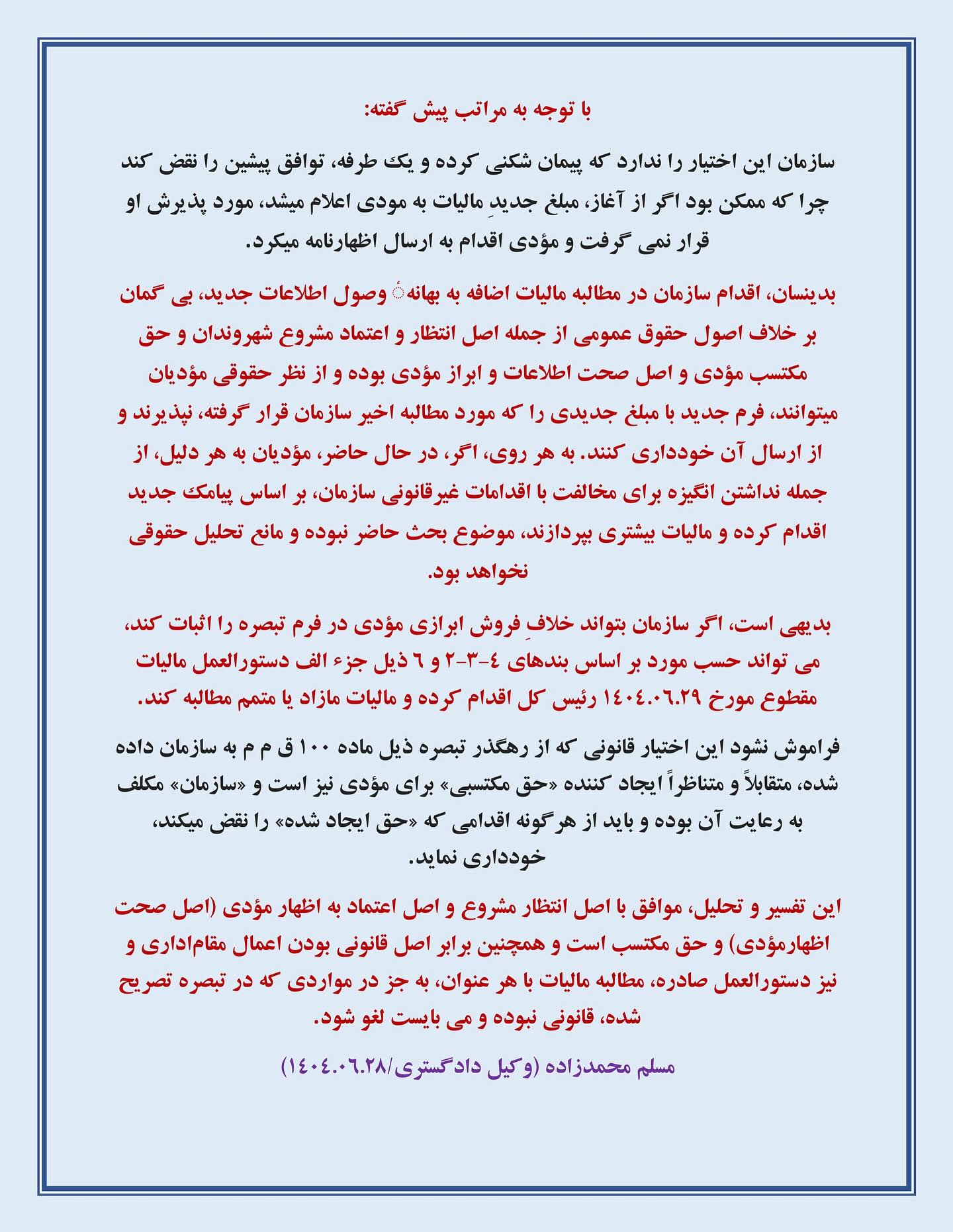

با توجه به مراتب پیش گفته:

سازمان این اختیار را ندارد که پیمان شکنی کرده و یک طرفه توافق پیشین را نقض کند چرا که ممکن بود اگر از آغاز مبلغ جدید مالیات به مودی اعلام میشد مورد پذیرش او قرار نمی گرفت و مؤدی اقدام به ارسال اظهارنامه می کرد.

بدینسان، اقدام سازمان در مطالبه مالیات اضافه به بهانه وصول اطلاعات جدید بی گمان بر خلاف اصول حقوق عمومی از جمله اصل انتظار و اعتماد مشروع شهروندان و حق مکتسب مؤدی و اصل صحت اطلاعات و ابراز مؤدی بوده و از نظر حقوقی مؤدیان می توانند فرم جدید با مبلغ جدیدی را که مورد مطالبه اخیر سازمان قرار گرفته نپذیرند و از ارسال آن خودداری کنند به هر روی اگر در حال حاضر مؤدیان به هر دلیل از جمله نداشتن انگیزه برای مخالفت با اقدامات غیر قانونی سازمان، بر اساس پیامک جدید اقدام کرده و مالیات بیشتری بپردازند موضوع بحث حاضر نبوده و مانع تحلیل حقوقی نخواهد بود.

بدیهی است، اگر سازمان بتواند خلاف فروش ابرازی مؤدی در فرم تبصره را اثبات کند می تواند حسب مورد بر اساس بندهای ۴-۳-۲ و ۶ ذیل جزء الف دستور العمل مالیات مقطوع مورخ ۱۴۰۴.۰۶.۲۹ رئیس کل اقدام کرده و مالیات مازاد یا متمم مطالبه کند.

فراموش نشود این اختیار قانونی که از رهگذر تبصره ذیل ماده ۱۰۰ ق م م به سازمان داده شده، متقابلاً و متناظراً ایجاد کننده حق مکتسبی برای مؤدی نیز است و «سازمان» مکلف به رعایت آن بوده و باید از هر گونه اقدامی که حق ایجاد شده را نقض میکند، خودداری نماید.

این تفسیر و تحلیل موافق با اصل انتظار مشروع و اصل اعتماد به اظهار مؤدی اصل صحت اظهار مؤدی و حق مکتسب است و همچنین برابر اصل قانونی بودن اعمال مقام اداری و نیز دستور العمل صادره مطالبه مالیات با هر عنوان به جز در مواردی که در تبصره تصریحشده قانونی نبوده و می بایست لغو شود.

مسلم محمدزاده (وکیل دادگستری ۱۴۰۴/۰۶/۲۸)

منبع: اینستاگرام وکیل مسلم محمّدزاده

گربه را اگر از آسمان هفتم رها کنی روی پایش به زمین می آید نه روی سرش.سیستم مالیاتی هم همیشه به نفع خودش تسمیم میگیرد قانون برایشان معنا ندارد.اصلا در کل حکومت قانون شکنان مجریان قانون هستند کسانی دیگر در رده های بعدی هستند!!!!

باسلام

برای اینجانب نیز بعد از توافق ماده۱۰۰ پیامک بروز رسانی آمد بنده دوباره انجام دادم و مبلغ ۷ میلیون تومان به توافق قبلی اضافه شد و پرداختی قبلی نیز هنوز کسر نشده. متوجه شدم غیر از کارتخوان متصل به پرونده از حساب بازنشستگی بنده که حقوق بازنشستگی بنده از طرف بانک صادرات واریز میشود به عنوان حساب تجاری محسوب کردند و مالیات اخذ میکنند در سامانه اعتراض کردم ولی فعلا ترتیب اثر ندادند بنده از مودیان زنجانی هستم