مهلت ارسال اظهارنامه مالیاتی و فرم تبصره ماده ۱۰۰ تمدید نشد / جرائم قانونی عدم ارسال اظهار نامه مالیاتی چیست؟

وکلاپرس– مهلت ارسال اظهارنامه مالیاتی و فرم تبصره ماده ۱۰۰ صاحبان مشاغل، پایان یافت و با وجود درخواست هایی برای تمدید این مهلت، سازمان امور مالیاتی با تمدید این مهلت موافقت نکرد.

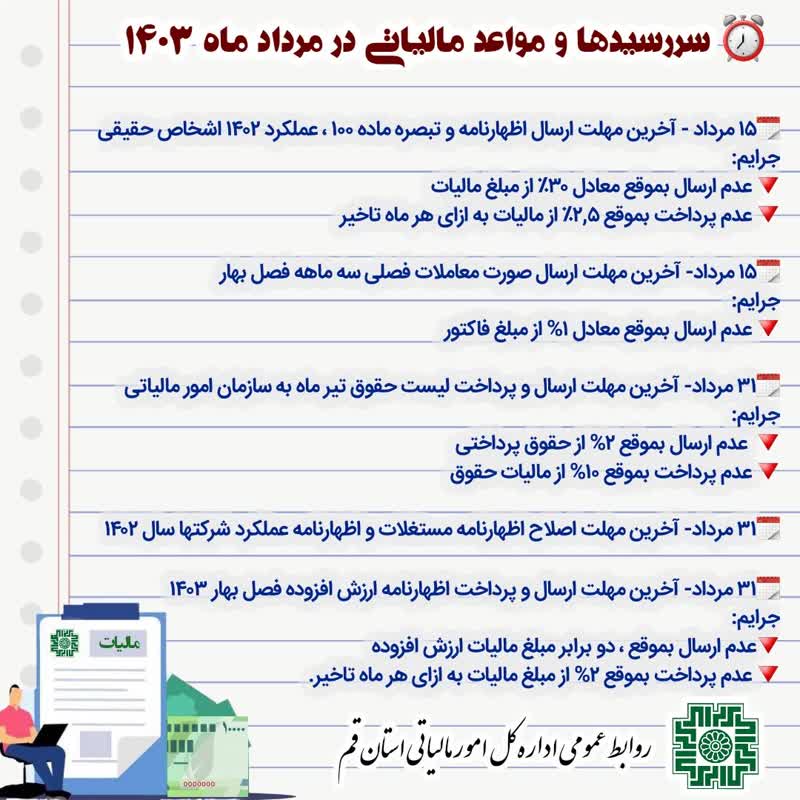

به گزارش وکلاپرس، بنا بر اعلام سازمان امور مالیاتی کشور، روز گذشته مورخ ۱۵ مردادماه آخرین مهلت ارائه اظهارنامه مالیاتی صاحبان مشاغل و فرم تبصره ماده ۱۰۰ بود.

اگر چه درخواست هایی برای تمدید مهلت ارسال اظهارنامه مالیاتی و فرم تبصره ماده ۱۰۰ از جمله اتاق اصناف به مراجع قانونی ارسال شد اما در نهایت این مهلت تمدید نشد.

بیشتر بخوانید:

- چه کسانی مشمول تبصره ماده ۱۰۰ قانون مالیات های مستقیم هستند؟

- ۱۵ مرداد ماه، آخرین مهلت ارائه اظهارنامه مالیاتی صاحبان مشاغل و ارسال فرم تبصره ماده ۱۰۰

- درخواست اتاق اصناف ایران برای تمدید مهلت ارائه اظهارنامه مالیاتی و ارسال فرم تبصره ماده ۱۰۰

- تمدید مهلت ارسال فرم های تبصره ماده ۱۰۰ و اظهار نامه مالیاتی

جرائم عدم ارسال اظهارنامه مالیاتی و فرم تبصره ماده ۱۰۰

بر اساس موادی از قانون مالیات های مستقیم برای ارسال اظهارنامه مالیاتی و فرم تبصره ماده ۱۰۰ در موعد مقرر جرایمی در نظر گرفته شده است که در ادامه به تشریح آن پرداخته ایم.

طبق ماده ۱۹۲ قانون مالیات های مستقیم مصوب ۱۳۶۶، عدم ارسال اظهارنامه مالیاتی و فرم تبصره ماده ۱۰۰ در موعد مقرر، جریمه غیرقابل بخشش معادل سی درصد (۳۰ %) مالیات متعلقه در نظر گرفته می شود.

همچنین طبق ماده ۱۹۹ این قانون صاحبان مشاغل در خصوص عدم پرداخت به موقع نیز به ازای هر ماه تاخیر به میزان ۲.۵ درصد از مالیات متعلقه جریمه خواهند شد.

از قانون مالیات های مستقیم:

ماده ۱۹۲- در کلیه مواردی که مؤدی یا نماینده او که بهموجب مقررات این قانون از بابت پرداخت مالیات مکلف به تسلیم اظهارنامه مالیاتی است چنانچه نسبت به تسلیم آن در موعد مقرر اقدام نکند، مشمول جریمه غیرقابل بخشودگی معادل سی درصد (۳۰ %) مالیات متعلق برای اشخاص حقوقی و صاحبان مشاغل موضوع این قانون و ده درصد (۱۰ %) مالیات متعلق برای سایر مؤدیان میباشد.

حکم این ماده در مورد درآمدهای کتمانشده در اظهارنامههای تسلیمی و یا هزینههای غیرواقعی نیز جاری است.

تبصره – سازمان امور مالیاتی کشور مکلف است تکالیف و وظایف مؤدیان مالیاتی در مورد نحوه تنظیم و مواعد زمانی تسلیم اظهارنامه مالیاتی را از طریق رسانه ملی، روزنامههای کثیرالانتشار و سایر وسایل ارتباط جمعی به اطلاع عموم برساند.

ماده ۱۹۹– هر شخص حقیقی یا حقوقی که به موجب مقررات این قانون مکلف به کسر و ایصال مالیات مؤدیان دیگر است در صورت تخلف از انجام وظایف مقرره علاوه بر مسؤولیت تضامنی که با مؤدی در پرداخت مالیات خواهد داشت، مشمول جریمهای معادل ده درصد (۱۰ %) مالیات پرداخت نشده در موعد مقرر و دو و نیم درصد (۵/۲ %) مالیات به ازای هر ماه نسبت به مدت تأخیر از سررسید پرداخت، خواهد بود.

چنانچه مالیات توسط دریافتکننده وجوه پرداخت شود، در این صورت جریمه دو و نیم درصد (۵/۲ %) موضوع این ماده تا تاریخ پرداخت مالیات توسط مؤدی مزبور از مکلفین به کسر و ایصال مالیات، مطالبه و وصول خواهد شد.