رای هیات عمومی دیوان عدالت اداری درباره منوط نبودن توقف اقدامات اجرایی موضوع اعتراض ثالث مستند به سند رسمی یا رای قطعی دادگاه به تایید هیئت حل اختلاف مالیاتی

وکلاپرس- بر اساس تصمیم جدید هیئت عمومی دیوان عدالت اداری، توقف اقدامات اجرایی موضوع اعتراض ثالث مستند به سند رسمی یا رای قطعی دادگاه منوط به تایید هیئت حل اختلاف مالیاتی نیست.

به گزارش وکلاپرس، قضات هیات عمومی دیوان عدالت اداری کشور روز گذشته مورخ چهاردهم اسفند ماه ۱۴۰۳ در خصوص متوقف شدن اقدامات اجرایی اموال غیر منقول بازداشت شده با اعتراض شخص ثالث رای جدیدی صادر کردند.

بیشتر بخوانید:

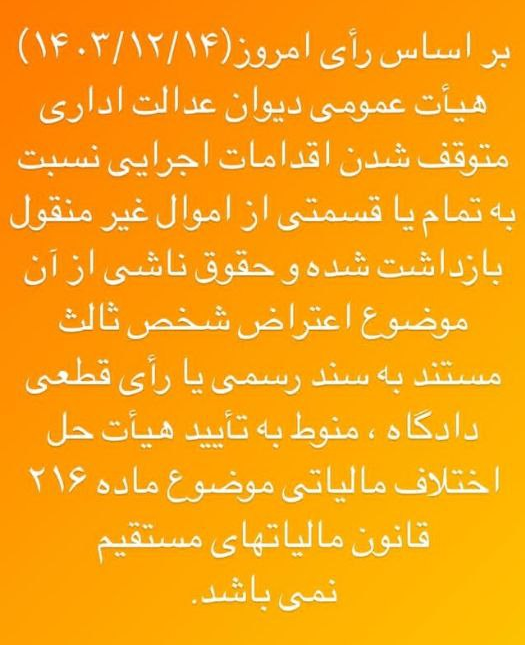

بر اساس این تصمیم توقف شدن اقدامات اجرایی نسبت به تمام یا قسمتی از اموال غیر منقول بازداشت شده و حقوق ناشی از آن موضوع اعتراض شخص ثالث مستند به سند رسمی یا رأی قطعی دادگاه ، منوط به تأیید هیأت حل اختلاف مالیاتی موضوع ماده ۲۱۶ قانون مالیاتهای مستقیم نیست.

یک عضو هیات عمومی دیوان عدالت اداری در بیان این موضوع نوشت:

بر اساس رأی ۱۴۰۳/۱۲/۱۴ هیأت عمومی دیوان عدالت اداری متوقف شدن اقدامات اجرایی نسبت به تمام یا قسمتی از اموال غیر منقول بازداشت شده و حقوق ناشی از آن، موضوع اعتراض شخص ثالث مستند به سند رسمی یا رأی قطعی دادگاه ، منوط به تأیید هیأت حل اختلاف مالیاتی موضوع ماده ۲۱۶ قانون مالیات های مستقیم نمی باشد.

ماده ۲۱۶ قانون مالیات های مستقیم:

مرجع رسیدگی به شکایات ناشی از اقدامات اجرائی راجع به مطالبات دولت از اشخاص اعم از حقیقی یا حقوقی که طبق مقررات اجرائی مالیاتها قابل مطالبه و وصول میباشد هیأت حل اختلاف مالیاتی خواهد بود. به شکایات مزبور به فوریت و خارج از نوبت رسیدگی و رأی صادر خواهد شد.