دستورالعمل سازمان امور مالیاتی در خصوص ترتیبات اقدامات اجرائی برای اشخاص حقوقی

دستورالعمل شماره ۲۰۰/۱۴۰۳/۵۱۱ مورخ ١۴٠٣/١٠/١٧ سازمان امور مالیاتی

وکلاپرس- رئیس کل سازمان امور مالیاتی در دستورالعملی با توجه به دادنامه شماره ۱۴۰۳۳۱۳۹۰۰۰۱۹۵۳۵۱۸ مورخ ۱۴۰۳/۰۸/۱۵ هیات عمومی دیوان عدالت اداری، ابطال دستورالعمل شماره ۲۳۰/۲۱۸۰۹ / د مورخ ۱۳۹۹/۵/۲۲را ابلاغ کرد.

به گزارش وکلاپرس، پیش از این در دادنامه شماره ۱۴۰۳۳۱۳۹۰۰۰۱۹۵۳۵۱۸ مورخ ۱۴۰۳/۰۸/۱۵ هیات عمومی دیوان عدالت اداری، دستورالعمل شماره ۲۳۰/۲۱۸۰۹ مورخ ۱۳۹۹/۵/۲۲ معاون درآمدهای مالیاتی در خصوص ترتیبات اقدامات اجرایی برای اشخاص حقوقی از تاریخ صدور ابطال شده بود.

متن دستورالعمل شماره ۲۰۰/۱۴۰۳/۵۱۱ مورخ ۱۴۰۳/۱۰/۱۷ سازمان امور مالیاتی به شرح زیر است:

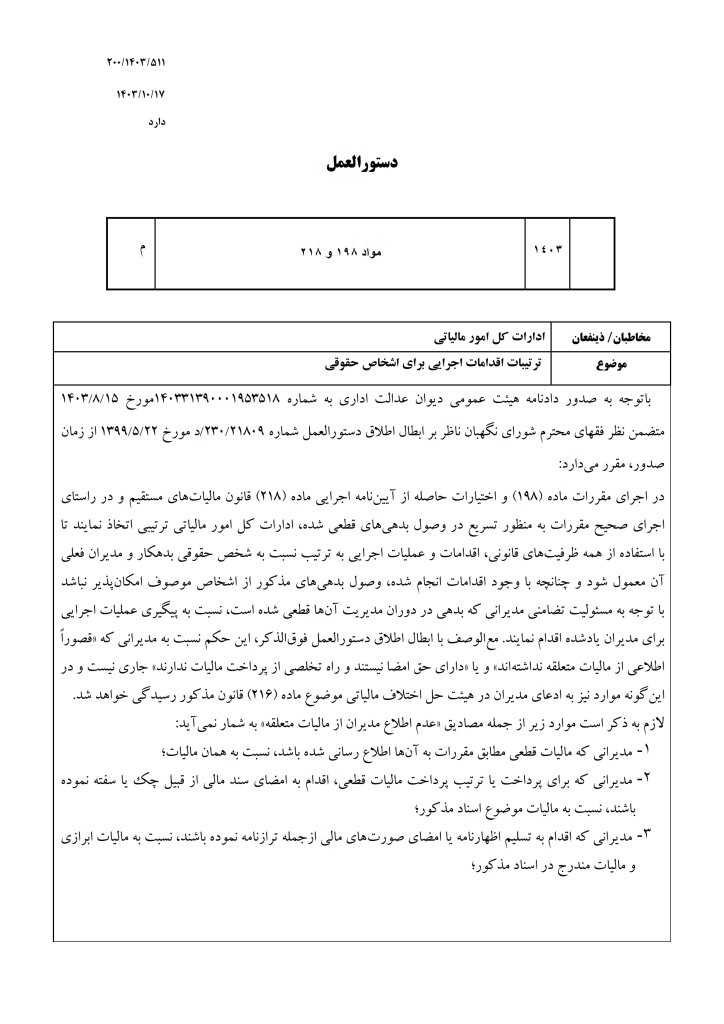

شماره: ۲۰۰/۱۴۰۳/۵۱۱

تاریخ: ۱۴۰۳/۱۰/۱۷

مخاطبان / ذینفعان: ادارات کل امور مالیاتی

موضوع: ترتیبات اقدامات اجرایی برای اشخاص حقوقی

با توجه به صدور دادنامه هیئت عمومی دیوان عدالت اداری به شماره ۱۴۰۳۳۱۳۹۰۰۰۱۹۵۳۵۱۸ مورخ ۱۴۰۳/۸/۱۵ متضمن نظر فقهای محترم شورای نگهبان ناظر بر ابطال اطلاق دستور العمل شماره ۲۳۰/۲۱۸۰۹ د مورخ ۱۳۹۹/۵/۲۲ از زمان صدور، مقرر می دارد:

در اجرای مقررات ماده (۱۹۸) و اختیارات حاصله از آیین نامه اجرایی ماده (۲۱۸) قانون مالیات های مستقیم و در راستای اجرای صحیح مقررات به منظور تسریع در وصول بدهی های قطعی شده ادارات کل امور مالیاتی ترتیبی اتخاذ نمایند تا با استفاده از همه ظرفیت های قانونی اقدامات و عملیات اجرایی به ترتیب نسبت به شخص حقوقی بدهکار و مدیران فعلی آن معمول شود و چنانچه با وجود اقدامات انجام شده وصول بدهی های مذکور از اشخاص موصوف امکان پذیر نباشد با توجه به مسئولیت تضامنی مدیرانی که بدهی در دوران مدیریت آنها قطعی شده است نسبت به پیگیری عملیات اجرایی برای مدیران یاد شده اقدام نمایند. مع الوصف با ابطال اطلاق دستور العمل فوق الذکر، این حکم نسبت به مدیرانی که قصوراً اطلاعی از مالیات متعلقه نداشته اند و یا دارای حق امضا نیستند و راه تخلصی از پرداخت مالیات ندارند، جاری نیست و در این گونه موارد نیز به ادعای مدیران در هیئت حل اختلاف مالیاتی موضوع ماده (۲۱۶) قانون مذکور رسیدگی خواهد شد.

لازم به ذکر است موارد زیر از جمله مصادیق عدم اطلاع مدیران از مالیات متعلقه به شمار نمی آید:

۱- مدیرانی که مالیات قطعی مطابق مقررات به آنها اطلاع رسانی شده باشد، نسبت به همان مالیات؛

۲- مدیرانی که برای پرداخت یا ترتیب پرداخت مالیات قطعی اقدام به امضای سند مالی از قبیل چک یا سفته نموده باشند، نسبت به مالیات موضوع استاد مذکور

۳- مدیرانی که اقدام به تسلیم اظهارنامه یا امضای صورتهای مالی از جمله ترازنامه نموده باشند، نسبت به مالیات ابرازی و مالیات مندرج در اسناد مذکور؛

۴- مدیرانی که برای دفاع نسبت به مطالبه مالیات قطعی همچنین در خصوص پرداخت یا ترتیب پرداخت آن اقدام به مکاتبه امضای وکالت نامه یا معرفی نماینده جهت مالیات قطعی که از شخص حقوقی مطالبه شده نموده باشند نسبت به مالیاتی که موضوع مکاتبه وکالت یا نمایندگی است؛

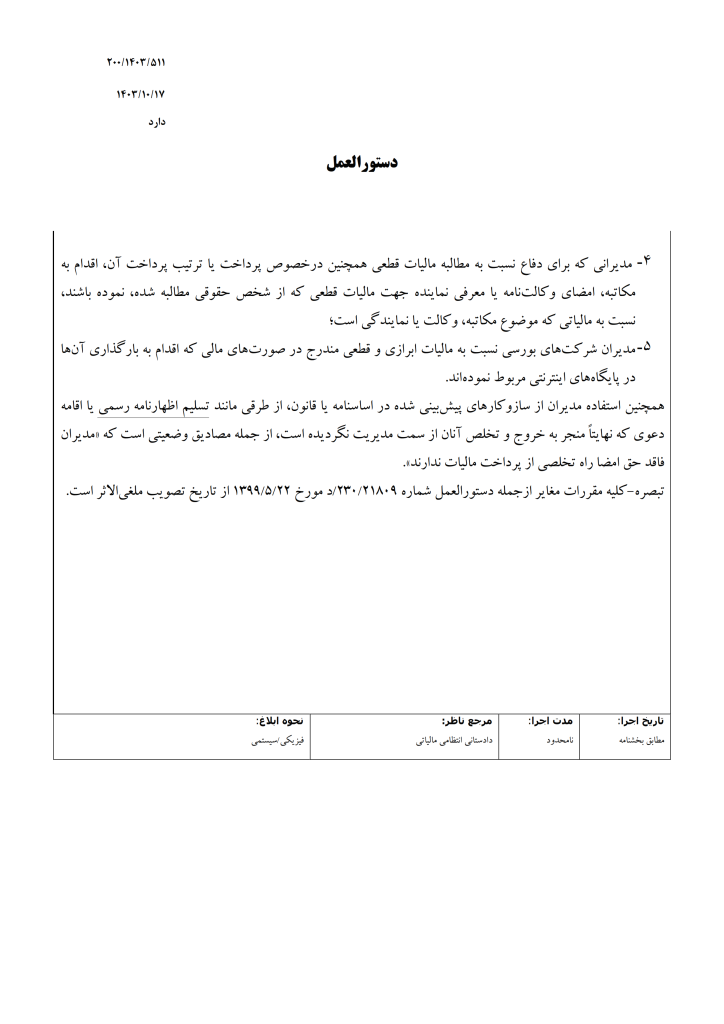

۵- مدیران شرکت های بورسی نسبت به مالیات ابرازی و قطعی مندرج در صورتهای مالی که اقدام به بارگذاری آنها در پایگاه های اینترنتی مربوط نموده اند.

همچنین استفاده مدیران از سازوکارهای پیش بینی شده در اساسنامه یا قانون از طرقی مانند تسلیم اظهار نامه رسمی یا اقامه دعوی که نهایتاً منجر به خروج و تخلص آنان از سمت مدیریت نگردیده است از جمله مصادیق وضعیتی است که مدیران فاقد حق امضا راه تخلصی از پرداخت مالیات ندارند.

تبصره – کلیه مقررات مغایر از جمله دستورالعمل شماره ۲۳۰/۲۱۸۰۹ / د مورخ ۱۳۹۹/۵/۲۲ از تاریخ تصویب ملغی الاثر است.

سید محمدهادی سبحانیان

رئیس کل سازمان امور مالیاتی کشور

بیشتر بخوانید: