وکلاپرس- با ابلاغ بخشنامه جدید سازمان امور مالیاتی، کلیه مزایا و فوقالعادههای دریافتی کارکنان دولتی و غیردولتی مشمول مالیات شناسایی و مسئولیت محاسبه آن به سازمان امور مالیاتی منتقل شد.

به گزارش وکلاپرس، بر اساس گزارش معاونت حقوقی سازمان امور مالیاتی، تمامی وجوه دریافتی کارمندان در بخشهای دولتی و خصوصی اعم از حقوق پایه، مزایا، پاداشها، حقالزحمه، اضافهکار و سایر موارد نقدی و غیرنقدی، مطابق بند «ث» تبصره ۱۵ قانون بودجه ۱۴۰۳، مشمول مالیات خواهند بود.

بیشتر بخوانید:

- بخشنامه سازمان امور مالیاتی درمورد استرداد اضافه پرداختی بابت مالیات بر درآمد حقوق

- بخشنامه سازمان امور مالیاتی درمورد نحوه اجرای احکام مالیاتی مندرج در قانون الزام ثبت رسمی معاملات اموال غیرمنقول

متن بخشنامه در ادامه آمده است:

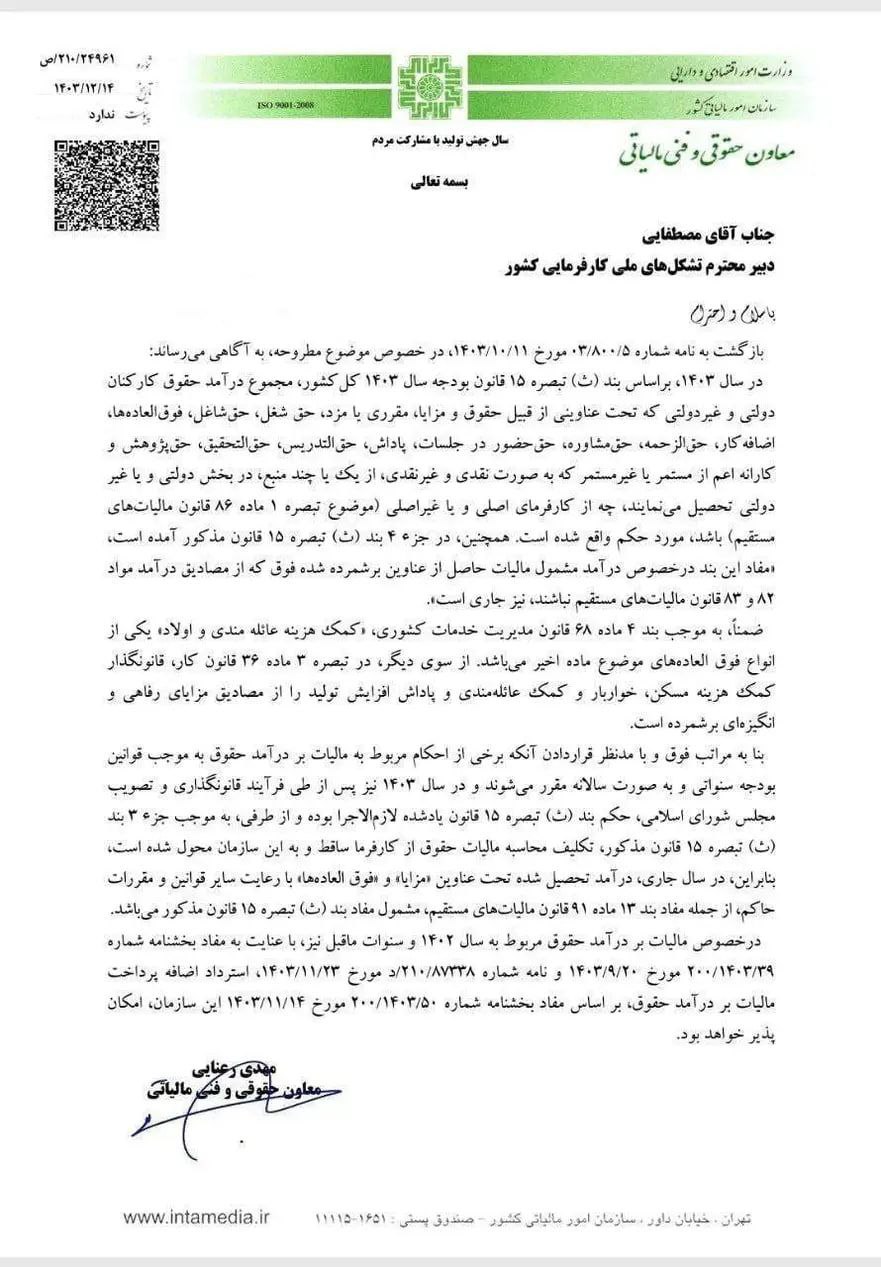

جناب آقای مصطفایی

دبیر محترم تشکلهای ملی کارفرمایی کشور

با سلام و احترام

بازگشت به نامه شماره ۰۳/۸۰۰/۵ مورخ ۱۴۰۳/۱۰/۱۱، در خصوص موضوع مطروحه، به آگاهی می رساند:

در سال ۱۴۰۳ بر اساس بند (ث) تبصره ۱۵ قانون بودجه سال ۱۴۰۳ کل کشور مجموع درآمد حقوق کارکنان دولتی و غیر دولتی که تحت عناوینی از قبیل حقوق و مزایا، مقرری یا مزد حق شغل حق شاغل، فوق العاده ها اضافه کار حق الزحمه حق مشاوره حق حضور در جلسات ،پاداش حق التدریس، حق التحقیق، حق پژوهش و کارانه اعم از مستمر یا غیر مستمر که به صورت نقدی و غیر نقدی از یک یا چند منبع، در بخش دولتی و یا غیر دولتی تحصیل مینمایند چه از کارفرمای اصلی و یا غیر اصلی موضوع تبصره ۱ ماده ۸۶ قانون مالیاتهای مستقیم باشد مورد حکم واقع شده است. همچنین در جزء ۴ بند (ث) تبصره ۱۵ قانون مذکور آمده است. مفاد این بند در خصوص درآمد مشمول مالیات حاصل از عناوین برشمرده شده فوق که از مصادیق درآمد مواد ۸۲ و ۸۳ قانون مالیاتهای مستقیم نباشند نیز جاری است.

ضمناً، به موجب بند ۴ ماده ۶۸ قانون مدیریت خدمات کشوری کمک هزینه عائله مندی و اولاد یکی از انواع فوق العاده های موضوع ماده اخیر میباشد. از سوی دیگر در تبصره ۳ ماده ۳۶ قانون کار، قانونگذار کمک هزینه مسکن خواربار و کمک عائله مندی و پاداش افزایش تولید را از مصادیق مزایای رفاهی و انگیزه ای برشمرده است.

بنا به مراتب فوق و با مدنظر قرار دادن آنکه برخی از احکام مربوط به مالیات بر درآمد حقوق به موجب قوانین بودجه سنواتی و به صورت سالانه مقرر میشوند و در سال ۱۴۰۳ نیز پس از طی فرآیند قانونگذاری و تصویب مجلس شورای اسلامی حکم بند (ث) تبصره ۱۵ قانون یاد شده لازم الاجرا بوده و از طرفی، به موجب جزء ۳ بند (ث) تبصره ۱۵ قانون مذکور تکلیف محاسبه مالیات حقوق از کارفرما ساقط و به این سازمان محول شده است. بنابراین در سال جاری درآمد تحصیل شده تحت عناوین مزایا و فوق العاده ها با رعایت سایر قوانین و مقررات حاکم، از جمله مفاد بند ۱۳ ماده ۹۱ قانون مالیاتهای مستقیم مشمول مفاد بند (ث) تبصره ۱۵ قانون مذکور می باشد.

در خصوص مالیات بر درآمد حقوق مربوط به سال ۱۴۰۲ و سنوات ما قبل نیز با عنایت به مفاد بخشنامه شماره ۲۰۰/۱۴۰۳/۳۹ مورخ ۱۴۰۳/۹/۲۰ و نامه شماره ۲۱۰/۸۷۳۳۸ / د مورخ ۱۴۰۳/۱۱/۲۳ استرداد اضافه پرداخت مالیات بر درآمد حقوق بر اساس مفاد بخشنامه شماره ۲۰۰/۱۴۰۳/۵۰ مورخ ۱۴۰۳/۱۱/۱۴ این سازمان امکان پذیر خواهد بود.

مهدی رعنایی

معاون حقوقی و فنی مالیاتی