اصلاحیه حد آستانه مربوط به ردیف های (۱۲) و (۱۴) در جدول موضوع ماده ۸ آیین نامه اجرایی تبصره (۵) ماده ۱۶۹ مکرر قانون مالیاتهای مستقیم

ادارات کل امور مالیاتی

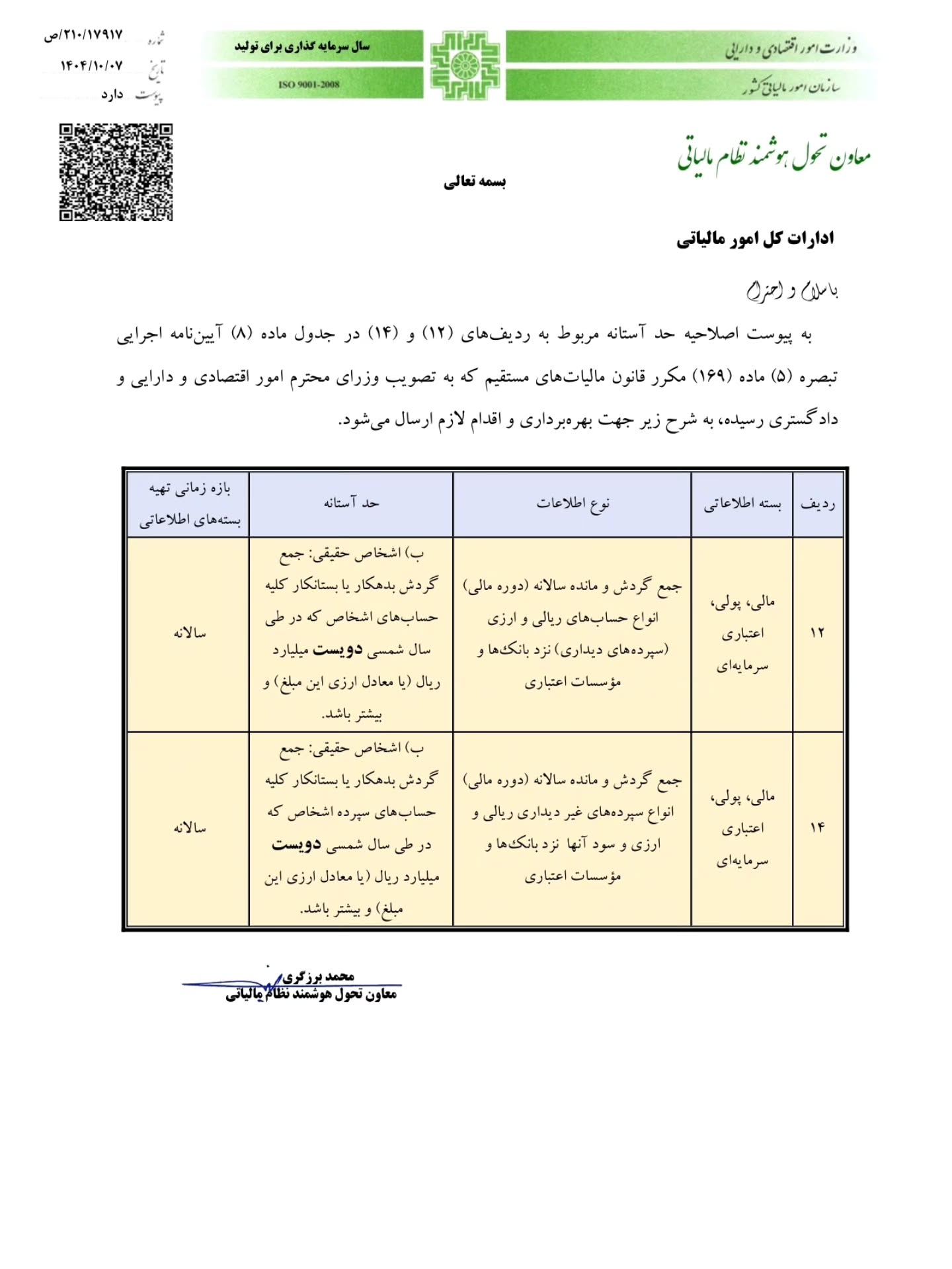

با سلام و احترام

به پیوست اصلاحیه حد آستانه مربوط به ردیف های (۱۲) و (۱۴) در جدول ماده (۸) آیین نامه اجرایی تبصره (۵) ماده (۱۶۹) مکرر قانون مالیات های مستقیم که به تصویب وزرای محترم امور اقتصادی و دارایی و دادگستری رسیده، به شرح زیر جهت بهره برداری و اقدام لازم ارسال می شود.

| ردیف | بسته اطلاعاتی | نوع اطلاعات |

حد آستانه

|

بازه زمانی تهیه بستههای اطلاعاتی |

| ۱۲ | مالی، پولی، اعتباری سرمایهای | جمع گردش و مانده سالانه (دوره مالی) انواع حسابهای ریالی و ارزی (سپرده های دیداری) نزد بانک ها و مؤسسات اعتباری | ب) اشخاص حقیقی: جمع گردش بدهکار یا بستانکار کلیه حساب های اشخاص که در طی سال شمسی دویست میلیارد ریال (یا معادل ارزی این مبلغ) و بیشتر باشد. | سالانه |

| ۱۴ |

مالی، پولی، اعتباری

سرمایهای |

جمع گردش و مانده سالانه (دوره مالی) انواع سپرده های غیر دیداری ریالی و ارزی و سود آنها نزد بانک ها و مؤسسات اعتباری | ب) اشخاص حقیقی: جمع گردش بدهکار یا بستانکار کلیه حساب های سپرده اشخاص که در طی سال شمسی دویست میلیارد ریال (یا معادل ارزی این مبلغ) و بیشتر باشد. | سالانه |

محمد برزگری

معاون تحول هوشمند نظام مالیاتی

بیشتر بخوانید:

- ابطال اطلاق ماده ۴ آیین نامه اجرایی ماده ۲۶ قانون مالیات های مستقیم

- ادارات امور مالیاتی مکلفند تا دهم هر ماه حداقل دو پرونده فرار مالیاتی را اعلام و ارسال کنند