وکلاپرس- هیئت عمومی دیوان عدالت اداری دستورالعمل سازمان امور مالیاتی مبنی بر الزام مشاغل حقوقی با هر میزان فروش به صدور صورتحساب الکترونیکی را ابطال نکرد.

بر اساس رای هیات عمومی دیوان عدالت اداری تمام صاحبان مشاغل پزشکی و حقوقی اعم از وکلا و مشاوران حقوقی و… با هر میزان فروش مشمول صدور صورتحساب الکترونیکی نوع ۱ و ۲ میشوند.

رای شماره ۱۴۰۳۳۱۳۹۰۰۰۲۶۳۴۴۱۴ هیات عمومی دیوان عدالت اداری مورخ ۱۴۰۳/۱۱/۲ مبنی بر عدم ابطال بند ۲ دستورالعمل شماره د/۲۶۸/۶۷۵۹۱ مرکز تنظیم مقررات، نظام پایانه های فروشگاهی و سامانه مؤدیان سازمان امور مالیاتی کشور منتشر شد.

بیشتر بخوانید:

- اطلاعیه سازمان امور مالیاتی مبنی بر الزام وکلا به صدور صورتحساب الکترونیکی نوع ۱ و ۲ در هیات عمومی دیوان عدالت اداری ابطال نشد

- مشاهده متن کامل ۲۸ صفحه ای دادنامه شماره ۱۴۰۳۳۱۳۹۰۰۰۲۶۳۴۴۱۴ – ۱۴۰۳/۱۱/۲ هیات عمومی دیوان عدالت اداری

متن رای به شرح زیر است:

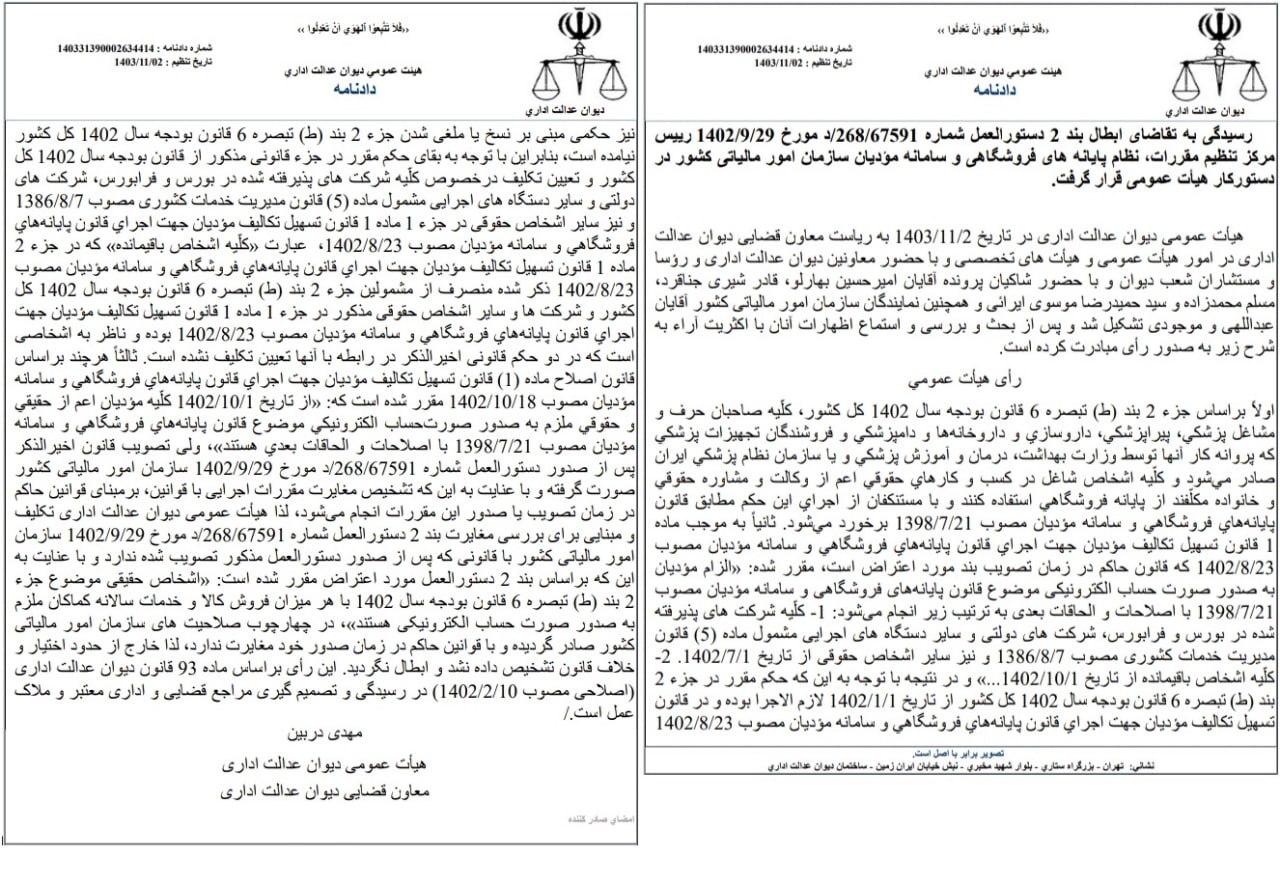

شماره دادنامه: ۱۴۰۳۳۱۳۹۰۰۰۲۶۳۴۴۱۴

تاریخ تنظیم : ۱۴۰۳/۱۱/۰۲

رسیدگی به تقاضای ابطال بند ۲ دستورالعمل شماره ۲۶۸/۶۷۵۹۱/د مورخ ۱۴۰۲/۹/۲۹ رئیس مرکز تنظیم مقررات نظام پایانههای فروشگاهی و سامانه مؤدیان سازمان امور مالیاتی کشور در دستورکار هیات عمومی قرار گرفت.

هیأت عمومی دیوان عدالت اداری در تاریخ ۱۴۰۳/۱۱/۲ به ریاست معاون قضایی دیوان عدالت اداری در امور هیأت عمومی و هیات های تخصصی و با حضور معاونین دیوان عدالت اداری و رؤسا و مستشاران شعب دیوان و با حضور شاکیان پرونده آقایان امیرحسین بهارلو، قادر شیری جناقرد، مسلم محمدزاده و سید حمیدرضا موسوی ایرانی و همچنین نمایندگان سازمان امور مالیاتی کشور آقایان عبداللهی و موجودی تشکیل شد و پس از بحث و بررسی و استماع اظهارات آنان با اکثریت آراء به شرح زیر به صدور رای مبادرت کرده است.

رای هیات عمومی

اولاً براساس جزء (۲) بند (ط) تبصره ۶ قانون بودجه سال ۱۴۰۲ کل کشور، کلیه صاحبان حرف و مشاغل پزشکی، پیراپزشکی، داروسازی و داروخانه ها و دامپزشکی و فروشندگان تجهیزات پزشکی که پروانه کار آنها توسط وزارت بهداشت، درمان و آموزش پزشکی و یا سازمان نظام پزشکی ایران صادر میشود و کلیه اشخاص شاغل در کسب و کارهای حقوقی اعم از وکالت و مشاوره حقوقی و خانواده مکلفند از پایانه فروشگاهی استفاده کنند و با مستنکفان از اجرای این حکم مطابق قانون پایانه های فروشگاهی و سامانه مؤدیان مصوب ۱۳۹۸/۷/۲۱ برخورد می شود.

ثانیاً به موجب ماده ۱ قانون تسهیل تکالیف مؤدیان جهت اجرای قانون پایانه های فروشگاهی و سامانه مودیان مصوب ۱۴۰۲/۸/۲۳ که قانون حاکم در زمان تصویب بند مورد اعتراض است، مقرر شده: «الزام مؤدیان به صدور صورت حساب الکترونیکی موضوع قانون پایانه های فروشگاهی و سامانه مؤدیان مصوب ۱۳۹۸/۷/۲۱ با اصلاحات و الحاقات بعدی به ترتیب زیر انجام میشود:

۱- کلیه شرکت های پذیرفته شده در بورس و فرابورس شرکت های دولتی و سایر دستگاههای اجرایی مشمول ماده (۵) قانون مدیریت خدمات کشوری مصوب ۱۳۸۶/۸/۷ و نیز سایر اشخاص حقوقی از تاریخ ۱۴۰۲/۷/۱.

۲- کلیه اشخاص باقیمانده از تاریخ ۱۴۰۲/۱۰/۱…» و در نتیجه با توجه به این که حکم مقرر در جزء ۲ بند (ط) تبصره ۶ قانون بودجه سال ۱۴۰۲ کل کشور از تاریخ ۱۴۰۲/۱/۱ لازم الاجرا بوده و در قانون تسهیل تکالیف مؤدیان جهت اجرای قانون پایانه های فروشگاهی و سامانه مؤدیان مصوب ۱۴۰۲/۸/۲۳ نیز حکمی مبنی بر نسخ یا ملغی شدن جزء ۲ بند (ط) تبصره ۶ قانون بودجه سال ۱۴۰۲ کل کشور نیامده است، بنابراین با توجه به بقای حکم مقرر در جزء قانونی مذکور از قانون بودجه سال ۱۴۰۲ کل کشور و تعیین تکلیف در خصوص کلیه شرکت های پذیرفته شده در بورس و فرابورس، شرکت های دولتی و سایر دستگاههای اجرایی مشمول ماده (۵) قانون مدیریت خدمات کشوری مصوب ۱۳۸۶/۸/۷ و نیز سایر اشخاص حقوقی در جزء ۱ ماده ۱ قانون تسهیل تکالیف مؤدیان جهت اجرای قانون پایانه های فروشگاهی و سامانه مؤدیان مصوب ۱۴۰۲/۸/۲۳، عبارت «کلیه اشخاص باقیمانده» که در جزء ۲ ماده ۱ قانون تسهیل تکالیف مؤدیان جهت اجرای قانون پایانه های فروشگاهی و سامانه مؤدیان مصوب ۱۴۰۲/۸/۲۳ ذکر شده منصرف از مشمولین جزء ۲ بند (ط) تبصره ۶ قانون بودجه سال ۱۴۰۲ کل کشور و شرکت ها و سایر اشخاص حقوقی مذکور در جزء ۱ ماده ۱ قانون تسهیل تکالیف مؤدیان جهت اجرای قانون پایانه های فروشگاهی و سامانه مؤدیان مصوب ۱۴۰۲/۸/۲۳ بوده و ناظر به اشخاصی است که در دو حکم قانونی اخیرالذکر در رابطه با آنها تعیین تکلیف نشده است. ثالثاً هرچند براساس قانون اصلاح ماده (۱) قانون تسهیل تکالیف مؤدیان جهت اجرای قانون پایانه های فروشگاهی و سامانه مؤدیان مصوب ۱۴۰۲/۱۰/۱۸ مقرر شده است که از تاریخ ۱۴۰۲/۱۰/۱ کلیه مؤدیان اعم از حقیقی و حقوقی ملزم به صدور صورت حساب الکترونیکی موضوع قانون پایانه های فروشگاهی و سامانه مؤدیان مصوب ۱۳۹۸/۷/۲۱ با اصلاحات و الحاقات بعدی هستند ولی تصویب قانون اخیر الذکر پس از صدور دستورالعمل شماره ۲۶۸/۶۷۵۹۱/د مورخ ۱۴۰۲/۹/۲۹ سازمان امور مالیاتی کشور صورت گرفته و با عنایت به این که تشخیص مغایرت مقررات اجرایی با قوانین، برمبنای قوانین حاکم در زمان تصویب یا صدور این مقررات انجام میشود لذا هیأت عمومی دیوان عدالت اداری تکلیف و مبنایی برای بررسی مغایرت بند ۲ دستور العمل شماره ۲۶۸/۶۷۵۹۱/د مورخ ۱۴۰۲/۹/۲۹ سازمان امور مالیاتی کشور با قانونی که پس از صدور دستور العمل مذکور تصویب شده ندارد و با عنایت به این که براساس بند ۲ دستور العمل مورد اعتراض مقرر شده است: «اشخاص حقیقی موضوع جزء ۲) بند (ط) تبصره ۶ قانون بودجه سال ۱۴۰۲ با هر میزان فروش کالا و خدمات سالانه کماکان ملزم به صدور صورت حساب الکترونیکی هستند»، در چهارچوب صلاحیت های سازمان امور مالیاتی کشور صادر گردیده و با قوانین حاکم در زمان صدور خود مغایرت ندارد، لذا خارج از حدود اختیار و خلاف قانون تشخیص داده نشد و ابطال نگردید. این رأی براساس ماده ۹۳ قانون دیوان عدالت اداری (اصلاحی مصوب ۱۴۰۲/۲/۱۰) در رسیدگی و تصمیم گیری مراجع قضایی و اداری معتبر و ملاک عمل است.

مهدی دربین

هیأت عمومی دیوان عدالت اداری

معاون قضایی دیوان عدالت اداری