وکلاپرس ـ وکیل سیامک پاکباز رأیی را با موضوع دعوا بر سر دامنهای با عنوان tax منتشر کرده است که طرف خواهان سازمان امور مالیاتی کشور بوده است.

به گزارش وکلاپرس، وکیل سیامک پاکباز در حساب اینستاگرامی خود از صدور رأیی در مرجع تجدیدنظر دادگاه استان تهران خبر داده است که قضات این مرجع حکم ابطال دعوی خواهان(سازمان امور مالیاتی) به طرفیت یک شخص حقیقی صادر کردهاند.

بیشتر بخوانید:

متن کامل رای تجدیدنظر به شرح زیر است:

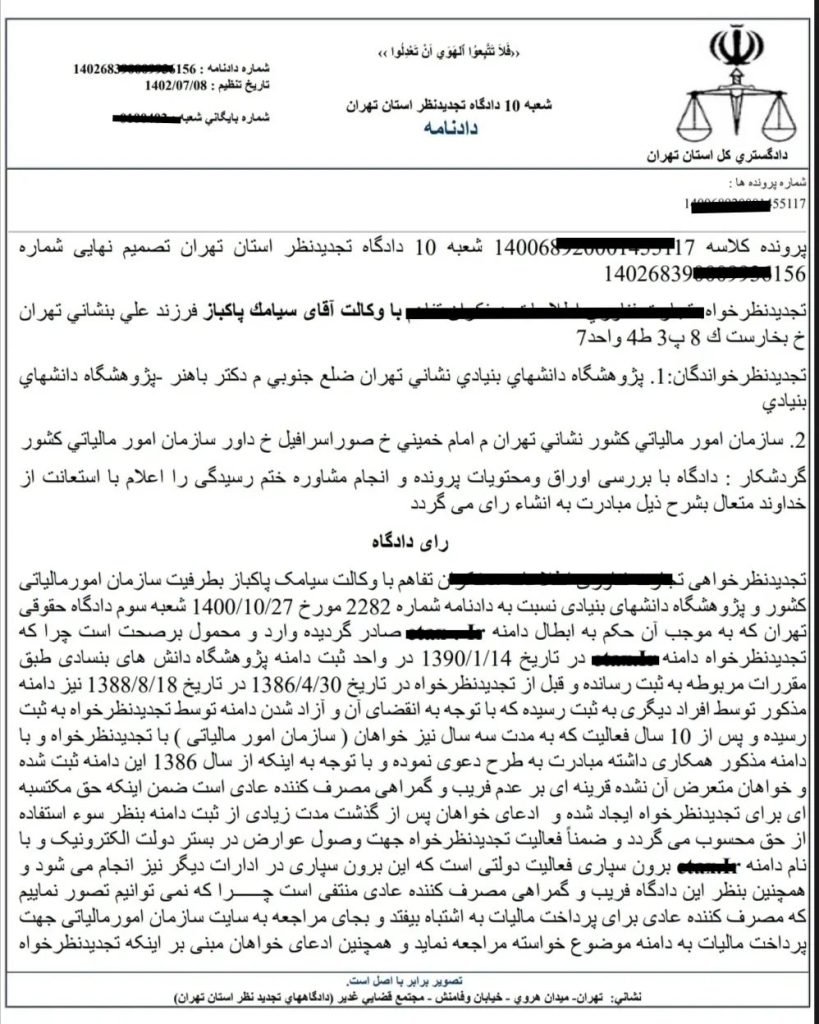

تجدید نظرخواه: … با وکالت آقای سیامک پاکباز فرزند علی

تجدید نظرخواندگان:

۱. پژوهشگاه دانشهای بنیادی نشانی: تهران ضلع جنوبی م دکتر باهنر پژوهشگاه دانشهای بنیادی

۲. سازمان امور مالیاتی کشور نشانی: تهران م امام خمینی خ صور اسرافیل خداور سازمان امور مالیاتی کشور

گردشکار: دادگاه با بررسی اوراق و محتویات پرونده و انجام مشاوره ختم رسیدگی را اعلام با استعانت از خداوند متعال بشرح ذیل مبادرت به انشاء رای می گردد.

رای دادگاه

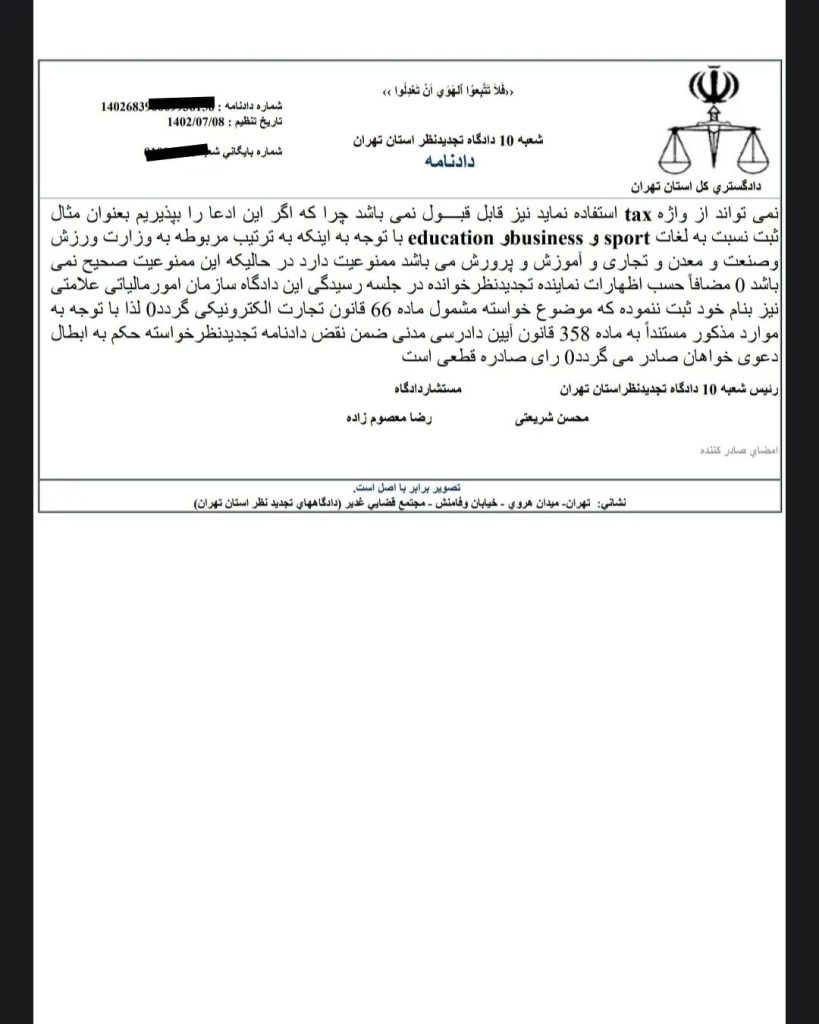

تجدید نظرخواهی … با وکالت سیامک پاکباز بطرفیت سازمان امور مالیاتی کشور و پژوهشگاه دانشهای بنیادی نسبت به دادنامه شماره ۲۲۸۲ مورخ ۱۴۰۰/۱۰/۲۷ شعبه سوم دادگاه حقوقی تهران که به موجب آن حکم به ابطال دامنه …. صادر گردیده وارد و محمول بر صحت است چرا که تجدید نظرخواه دامنه …. در تاریخ ۱۳۹۰/۱/۱۴ در واحد ثبت دامنه پژوهشگاه دانش های بنیادی طبق مقررات مربوطه به ثبت رسانده و قبل از تجدید نظرخواه در تاریخ ۱۳۸۶/۴/۳۰ در تاریخ ۱۳۸۸/۸/۱۸ نیز دامنه مذکور توسط افراد دیگری به ثبت رسیده که با توجه به انقضای آن و آزاد شدن دامنه توسط تجدید نظرخواه به ثبت رسیده و پس از ۱۰ سال فعالیت که به مدت سه سال نیز خواهان (سازمان امور مالیاتی) با تجدیدنظرخواه و با دامنه مذکور همکاری داشته مبادرت به طرح دعوی نموده و با توجه به اینکه از سال ۱۳۸۶ این دامنه ثبت شده و خواهان متعرض آن نشده قرینه ای بر عدم فریب و گمراهی مصرف کننده عادی است.

ضمن اینکه حق مکتسبه ای برای تجدیدنظرخواه ایجاد شده و ادعای خواهان پس از گذشت مدت زیادی از ثبت دامنه بنظر سوء استفاده از حق محسوب می گردد و ضمناً فعالیت تجدید نظرخواه جهت وصول عوارض در بستر دولت الکترونیک و با نام دامنه … برون سپاری فعالیت دولتی است که این برون سپاری در ادارات دیگر نیز انجام می شود و همچنین بنظر این دادگاه فریب و گمراهی مصرف کننده عادی منتفی است؛ چرا که نمی توانیم تصور نماییم که مصرف کننده عادی برای پرداخت مالیات به اشتباه بیفتد و بجای مراجعه به سایت سازمان امور مالیاتی جهت پرداخت مالیات به دامنه موضوع خواسته مراجعه نماید و همچنین ادعای خواهان مبنی بر اینکه تجدیدنظرخواه نمی تواند از واژه tax استفاده نماید نیز قابل قبول نمی باشد چرا که اگر این ادعا را بپذیریم بعنوان مثال ثبت نسبت به لغات sport و business و education با توجه به اینکه به ترتیب مربوطه به وزارت ورزش و صنعت و معدن و تجاری و آموزش و پرورش میباشد ممنوعیت دارد در حالیکه این ممنوعیت صحیح نمی باشد.

مضافاً حسب اظهارات نماینده تجدیدنظر خوانده در جلسه رسیدگی این دادگاه سازمان امور مالیاتی علامتی نیز بنام خود ثبت ننموده که موضوع خواسته مشمول ماده ۶۶ قانون تجارت الکترونیکی گردد لذا با توجه به موارد مذکور مستنداً به ماده ۳۵۸ قانون آیین دادرسی مدنی ضمن نقض دادنامه تجدیدنظر خواسته حکم به ابطال دعوی خواهان صادر میگردد رای صادره قطعی است

رئیس شعبه ۱۰ دادگاه تجدیدنظر استان تهران: محسن شریعتی

مستشار دادگاه: رضا معصوم زاده