اداره کل امور مالیاتی استان کرمان: وکلا ملزم به صدور صورتحساب الکترونیکی نوع ۱ و ۲ هستند

وکلاپرس- بر اساس نامه ای که از سوی مدیرکل امور مالیاتی استان کرمان به کانون وکلای دادگستری کرمان ابلاغ شده است، وکلای دادگستری ملزم به ارسال صورتحساب الکترونیکی نوع ۱ و یا ۲ صرف نظر از میزان درآمد هستند.

به گزارش وکلاپرس، کانون وکلای دادگستری کرمان اقدام به انتشار نامه اداره کل امور مالیاتی این استان با موضوع «فراخوان قانون تسهیل تکالیف مودیان در اجرای قانون پایانه های فروشگاهی و سامانه مودیان» کرده است.

بر اساس این نامه که علاوه بر کانون وکلای کرمان به سایر نهاد های این استان از جمله اتاق اصناف، نظام پزشکی، کانون کارشناسان و … ارسال شده، در خصوص اشخاص ملزم به ارسال صورتحساب الکترونیکی توضیحاتی ارائه شده است.

بر اساس بند ۲ این نامه اشخاص حقیقی موضوع جزء ۲ بند ط تبصره ۶ قانون بودجه سال ۱۴۰۲ (وکلای دادگستری و…) با هر میزان فروش کالا و خدمات سالانه کماکان ملزم به صدور صورتحساب الکترونیکی هستند.

بیشتر بخوانید:

- اطلاعیه کانون وکلای دادگستری آذربایجان شرقی: وکلایی که در شش ماهه اول ۱۴۰۲ کمتر از ۱۸ میلیارد تومان درآمد داشته اند ملزم به صدور صورتحساب الکترونیکی نیستند

- توضیحات سخنگوی سازمان امور مالیاتی درباره صدور صورتحساب الکترونیکی از اول دی + فیلم

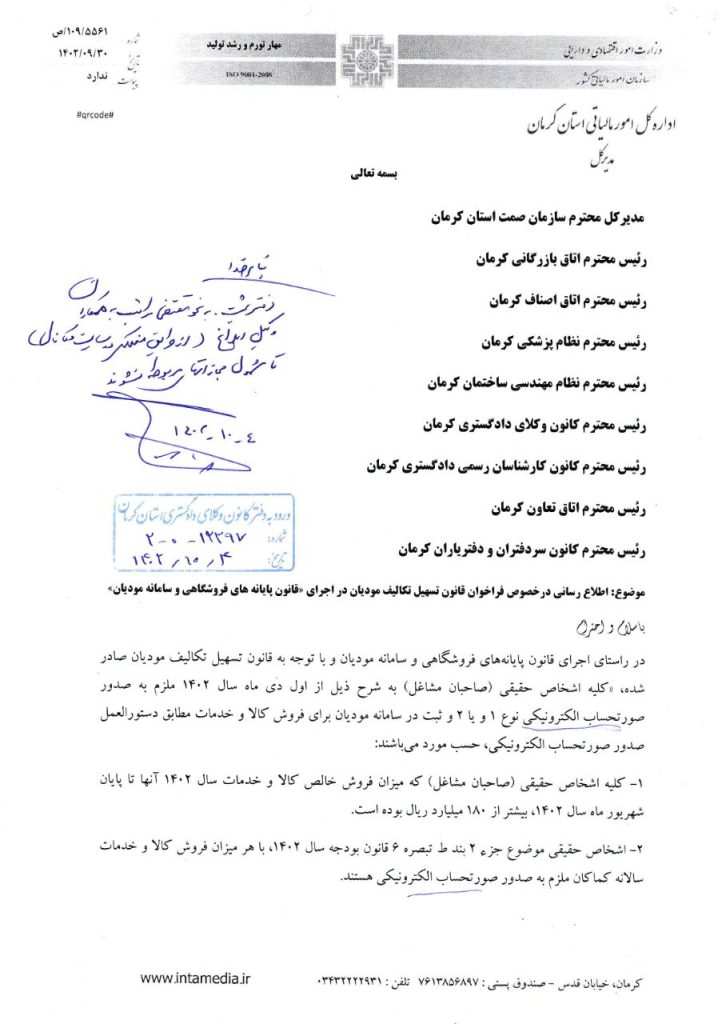

متن نامه اداره کل امور مالیاتی که به کانون وکلای دادگستری کرمان ارسال شده است، به شرح زیر است:

بسمه تعالی

- مدیر کل محترم سازمان صمت استان کرمان

- رئیس محترم اتاق بازرگانی کرمان

- رئیس محترم اتاق اصناف کرمان

- رئیس محترم نظام پزشکی کرمان

- رئیس محترم نظام مهندسی ساختمان کرمان

- رئیس محترم کانون وکلای دادگستری کرمان

- رئیس محترم کانون کارشناسان رسمی دادگستری کرمان

- رئیس محترم اتاق تعاون کرمان

- رئیس محترم کانون سردفتران و دفتریاران کرمان

شماره نامه: ۱۰۹/۵۵۶۱ / ص

تاریخ: ۱۴۰۳/۰۹/۳۰

موضوع: اطلاع رسانی در خصوص فراخوان قانون تسهیل تکالیف مودیان در اجرای قانون پایانه های فروشگاهی و سامانه مودیان

با سلام و احترام

در راستای اجرای قانون پایانه های فروشگاهی و سامانه مودیان و با توجه به قانون تسهیل تکالیف مودیان صادر شده، کلیه اشخاص حقیقی صاحبان مشاغل به شرح ذیل از اول دی ماه سال ۱۴۰۲ ملزم به صدور صورتحساب الکترونیکی نوع ۱ و یا ۲ و ثبت در سامانه مودیان برای فروش کالا و خدمات مطابق دستورالعمل صدور صورتحساب الکترونیکی، حسب مورد میباشند:

۱- کلیه اشخاص حقیقی صاحبان مشاغل که میزان فروش خالص کالا و خدمات سال ۱۴۰۲ آنها تا پایان شهریور ماه سال ۱۴۰۲ بیشتر از ۱۸۰ میلیارد ریال بوده است.

۲- اشخاص حقیقی موضوع جزء ۲ بند ط تبصره ۶ قانون بودجه سال ۱۴۰۲ با هر میزان فروش کالا و خدمات سالانه کماکان ملزم به صدور صورتحساب الکترونیکی هستند.

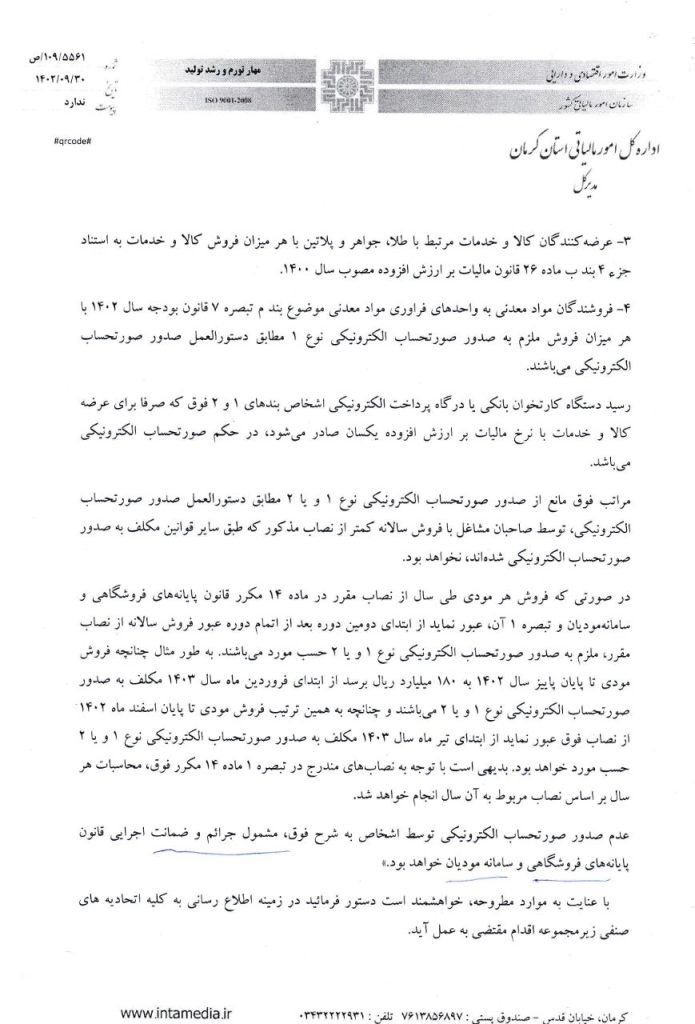

۳- عرضه کنندگان کالا و خدمات مرتبط با طلا جواهر و پلاتین با هر میزان فروش کالا و خدمات به استناد جزء ۴ بند ب ماده ۲۶ قانون مالیات بر ارزش افزوده مصوب سال ۱۴۰۰

۴- فروشندگان مواد معدنی به واحدهای فراوری مواد معدنی موضوع بند م تبصره ۷ قانون بودجه سال ۱۴۰۲ با هر میزان فروش ملزم به صدور صورتحساب الکترونیکی نوع ۱ مطابق دستورالعمل صدور صورتحساب الکترونیکی می باشند.

رسید دستگاه کارتخوان بانکی یا درگاه پرداخت الکترونیکی اشخاص بندهای ۱ و ۲ فوق که صرفا برای عرضه کالا و خدمات با نرخ مالیات بر ارزش افزوده یکسان صادر میشود در حکم صورتحساب الکترونیکی می باشد.

مراتب فوق مانع از صدور صورتحساب الکترونیکی نوع ۱ و یا ۲ مطابق دستورالعمل صدور صورتحساب الکترونیکی، توسط صاحبان مشاغل با فروش سالانه کمتر از نصاب مذکور که طبق سایر قوانین مکلف به صدور صورتحساب الکترونیکی شده اند، نخواهد بود.

در صورتی که فروش هر مودی طی سال از نصاب مقرر در ماده ۱۴ مکرر قانون پایانه های فروشگاهی و سامانه مودیان و تبصره ۱ آن عبور نماید از ابتدای دومین دوره بعد از اتمام دوره عبور فروش سالانه از نصاب مقرر ملزم به صدور صورتحساب الکترونیکی نوع ۱ و یا ۲ حسب مورد میباشند.

به طور مثال چنانچه فروش مودی تا پایان پاییز سال ۱۴۰۲ به ۱۸۰ میلیارد ریال برسد از ابتدای فروردین ماه سال ۱۴۰۳ مکلف به صدور صورتحساب الکترونیکی نوع ۱ و یا ۲ میباشند و چنانچه به همین ترتیب فروش مودی تا پایان اسفند ماه ۱۴۰۲ از نصاب فوق عبور نماید از ابتدای تیر ماه سال ۱۴۰۳ مکلف به صدور صورتحساب الکترونیکی نوع ۱ و یا ۲ حسب مورد خواهد بود.

بدیهی است با توجه به نصابهای مندرج در تبصره ۱ ماده ۱۴ مکرر فوق، محاسبات هر سال بر اساس نصاب مربوط به آن سال انجام خواهد شد.

عدم صدور صورتحساب الکترونیکی توسط اشخاص به شرح فوق مشمول جرائم و ضمانت اجرایی قانون پایانه های فروشگاهی و سامانه مودیان خواهد بود.

با عنایت به موارد مطروحه خواهشمند است دستور فرمائید در زمینه اطلاع رسانی به کلیه اتحادیه های صنفی زیر مجموعه اقدام مقتضی به عمل آید.

همچنین این اداره کل آمادگی لازم برای برگزاری کارگاه آموزشی در خصوص تبیین موضوع به کلیه اصناف را دارد و علاوه بر این سوالات متداول که راستای رفع ابهامات و سؤالات در رابطه با سامانه مؤدیان در آدرس intamedia.ir بخش پایانه های فروشگاهی و سامانه مؤدیان قسمت سوالات متداول بارگذاری شده است.

حمید زینل پور

مدیرکل امور مالیاتی استان کرمان