یک وکیل دادگستری: سازمان امور مالیاتی اختیار عدم بارگذاری فرم تبصره ماده ۱۰۰ قانون مالیاتهای مستقیم برای برخی از وکلای دادگستری را ندارد

وکلاپرس- وکیل مسلم محمدزاده عضو کانون وکلای دادگستری مرکز در یادداشتی، عدم بارگذاری فرم تبصره ماده ۱۰۰ قانون مالیاتهای مستقیم برای برخی از وکلای دادگستری را خارج از صلاحیت سازمان امور مالیاتی دانسته است.

به گزارش وکلاپرس، طبق تبصره ماده ۱۰۰ قانون مالیاتهای مستقیم سازمان امور مالیاتی کشور میتواند برخی از مشاغل را، از انجام بخشی از تکالیف مالیاتی معاف کند و مالیات این مشاغل را به صورت مقطوع تعیین و وصول کند.

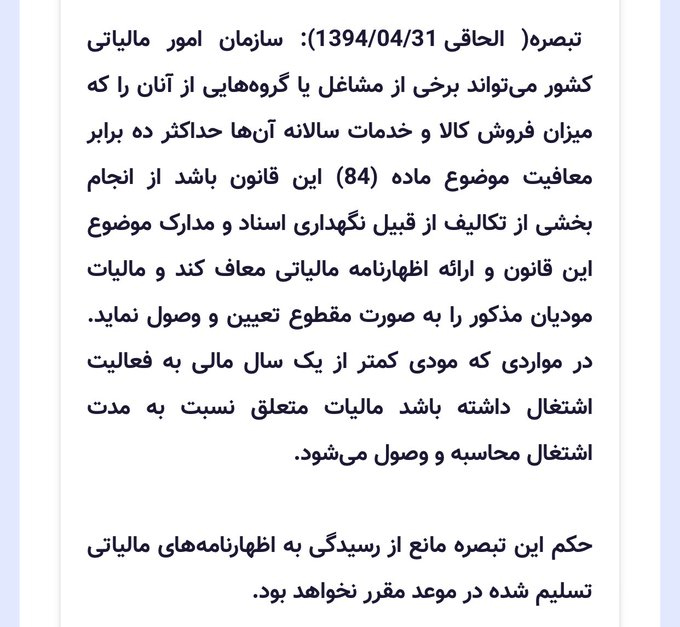

تبصره ماده ۱۰۰ قانون مالیات های مستقیم

تبصره- سازمان امور مالیاتی کشور میتواند برخی از مشاغل یا گروه هایی از آنان را که میزان فروش کالا و خدمات سالانه آنها حداکثر ده برابر معافیت موضوع ماده (۸۴) این قانون باشد از انجام بخشی از تکالیف از قبیل نگهداری اسناد و مدارک موضوع این قانون و ارائه اظهارنامه مالیاتی معاف کند و مالیات مؤدیان مذکور را به صورت مقطوع تعیین و وصول نماید. در مواردی که مؤدی کمتر از یک سال مالی به فعالیت اشتغال داشته باشد مالیات متعلق نسبت به مدت اشتغال محاسبه و وصول میشود.

حکم این تبصره مانع از رسیدگی به اظهارنامههای مالیاتی تسلیم شده در موعد مقرر نخواهد بود.

بیشتر بخوانید:

- مزیتهای تقسیط و پرداخت در تبصره ماده ۱۰۰

- چه کسانی مشمول تبصره ماده ۱۰۰ قانون مالیات های مستقیم هستند؟

وکیل محمدزاده،در این یادداشت عنوان کرده است که سازمان امور مالیاتی اختیار ندارد که با بهانه های غیرقانونی (مانند گردش حساب بانکی) برخی از وکلا را در شرایط یکسان،از شمول تبصره خارج کند.

متن یادداشت وکیل محمد زاده که در حساب توئیترش منتشر شده به شرح زیر است:

در این نوشتار به چارچوب اختیارِ اعطایی قانونگذار به سازمان امور مالیاتی از رهگذر تبصره ماده ۱۰۰ق م م پرداخته و بر این باوریم که برخی اقدامات سازمان در اجرای این اختیار خارج از چارچوب صلاحیت اختیاری سازمان است.

تبصره ماده۱۰۰ ق.م.م. به سازمان اختیار داده که «برخی مشاغل یا گروههایی از آنان» را «از انجام بخشی از تکالیف … و ارائه اظهارنامه مالیاتی معاف کند و مالیات مؤدیان مذکور را بصورت مقطوع تعیین و وصول نماید» مشروط به اینکه «میزان فروش کالا و خدمات سالانه آنها» تا میزان معینی باشد.

این میزان در قانون بودجه ۱۴۰۳ برای عملکرد سال ۱۴۰۲ مشاغل فروش کالا و خدمات حداکثر ۱۵۰ برابر میزان معافیت موضوع ماده (۸۴) قانون مالیاتهای مستقیم برابر با ۱۸۰ میلیارد ریال تعیین شده است.

«اختیاری» که از رهگذر تبصره ذیل ماده ۱۰۰ ق.م.م. به سازمان امور مالیاتی داده شده است، تنها ناظر به انتخابِ«برخی مشاغل یا گروههای از آنان» است و لاغیر.

بدینسان، اگر سازمان، گروه وکلای دادگستری یا پزشکان را مشمول این تبصره اعلام کرد، «نمی تواند= اختیار ندارد» که در بین مؤدیان پیش گفته، تبعیض قائل شده و برای نمونه،شخص الف را که وکیل دادگستری است، مشمول تبصره بداند و شخص ب وکیل دادگستری را با «همان شرایط»، ازشمول تبصره خارج کند.

به دیگر سخن، صلاحیتِ اختیاری باید در چارچوب اختیار اعطایی بکار گرفته شود که در اجرای تبصره ماده ۱۰۰ ناظر به گزینش گروههای مؤدیان و رعایت حدنصاب قانونی است و هرگونه تجاوز از این محدوده سوءاستفاده از اختیار است.

حتی به نظر میرسد که سازمان «اختیار ندارد» بامراجعه و ملاحظه پیشینیِ حسابهای بانکی مؤدیِ گزینش شده برای اجرای تبصره ماده ۱۰۰ (برای نمونه:وکیل دادگستری)، گروهی از ایشان را به بهانه دارا بودنِ تراکنش های بانکی خارج ار نصاب، از شمول تبصره خارج کند چرا صرف واریزی بحساب، درآمد نیست.

آری اگر مؤدیان برخلاف حقیقت و درحالیکه مشمول نصاب تبصره نیستند،اقدام به تکمیل فرم و ارسال آن نمایند ،سازمان اختیار دارد که برابر مقررات و مانند شخصی با ایشان رفتار نموده که مشمول تبصره نبوده و ملزم به تکمیل و ارسال اظهارنامه بوده اند و معافیت های قانونی این مؤدیان را حذف کند.

قانونگذار حکم مقرر در تبصره ماده ١٠٠ ق.م.م. (=معافیت از ارسال اظهارنامه و برخی از تکالیف) را با اهداف خاصی از جمله صرفه جویی و…در مقام تسهیل تکالیف و امتنان با تشخیص سازمان در خصوص انتخاب مشاغل و گروهها وضع کرده و نباید و نمی تواند با این ابزار برخی از مؤدیان را مجازات کند.

نتیجه

کوتاه سخن آنکه، اکنون که سازمان در اجرای صلاحیت اختیاری خویش برای مالیات عملکرد سال ۱۴۰۲، فرم تبصره را برای برخی از وکلای دادگستری بارگذاری کرده است، اختیار ندارد که با بهانه های غیرقانونی (مانند گردش حساب بانکی) برخی از وکلا را در شرایط یکسان،از شمول تبصره خارج کند.

پایان