راهنمای سامانه مؤدیان

فهرست

وکلاپرس– سامانه مؤدیان بستری آنلاین است که توسط سازمان امور مالیاتی کشور برای جلوگیری از فرار مالیاتی و تسهیل فرآیندهای مالیاتی راه اندازی شده است.

به گزارش وکلاپرس، سامانه مؤدیان، بستری آنلاین است که توسط سازمان امور مالیاتی کشور راهاندازی شده و هدف آن جمعآوری و یکپارچهسازی اطلاعات مالیاتی مودیان (اشخاص حقیقی و حقوقی) برای جلوگیری از فرار مالیاتی و تسهیل فرآیندهای مالیاتی است.

بیشتر بخوانید:

- موارد عدم الزام به صدور صورتحساب الکترونیکی و ثبت در سامانه مؤدیان

- راهنمای استفاده از کد دستوری #۲۲۸۲* سامانه کاتب

- ثبت درخواست عفو و بخشودگی در سامانه عدل ایران + راهنمای تصویری

خلاصه فرآیند قانون پایانه های فروشگاهی و سامانه مودیان

۱- صدور صورتحساب الکترونیکی توسط اشخاص مشمول بر اساس معیارها و استانداردهای اعلامی سازمان امور مالیاتی

کشور در پایانه فروشگاهی مخصوص خود مودی

۲- ارسال صورتحساب ها بر اساس دستورالعمل ها و شیوه نامه های مربوط به سازمان امور مالیاتی کشور (سامانه مودیان)

۳- درج صورتحساب ها در کارپوشه اشخاص (فروشنده _خریدار)

۴- محاسبه مالیات بر ارزش افزوده به صورت سیستمی

۵- محاسبه میزان خرید وفروش برای اظهارنامه عملکرد مودیان مالیاتی

نتایج عدم استفاده از سامانه مودیان

- عدم امکان برخورداری از امتیاز ماده ۴ قانون پایانه های فروشگاهی و سامانه مودیان

- مراجعه ماموران مالیاتی و رسیدگی به دفاتر اسناد و مدارک

- عدم پذیرش هیچگونه اعتبار مالیاتی بابت خریدها

- در صورت عضویت قبل یا حین دادرسی پذیرش اعتبار مالیاتی مطابق سامانه مودیان

خلاصه قانون تسهیل تکالیف مودیان در اجرای قانون پایانه های فروشگاهی و سامانه مودیان قابل اجرا در سال ۱۴۰۲ و ۱۴۰۳

مهمترین مزایای این قانون

- الزام قانونی برای انجام تکالیف کلیه اشخاص حقوقی و اشخاص حقیقی (با شرایطی) از تاریخ اول دی ماه ۱۴۰۲

- امکان بخشودگی صددرصدی جرایم ماده ۲۲ این قانون تا پایان سال ۱۴۰۳،

- امکان پذیرش هزینه و اعتبار صورتحساب های الکترونیکی خارج از سامانه تا پایان سال ۱۴۰۳،

- تهیه اظهار نامه پیش فرض مالیات بر ارزش افزوده توسط سازمان و اصلاح آن توسط مؤدی تا یک ماه پس از پایان هر دوره

- مؤدیان مشمول قانون مالیات بر ارزش افزوده مصوب سال ۱۳۸۷ را که تا زمان تصویب این قانون فراخوان نشده اند تا پایان سال ۱۴۰۳ به تدریج فراخوان نماید

- افزایش سه برابری حد نصاب ماده ۶ قانون به پنج برابر

سامانه مودیان و پایانه های فروشگاهی

تبصره ۱

گ- ماده (۲) قانون تسهیل تکالیف مؤدیان جهت اجرای قانون پایانه های فروشگاهی و سامانه مؤدیان مصوب ۱۴۰۲/۸/۲۳ با اصلاحات و الحاقات بعدی در سال ۱۴۰۴ جاری بوده و جریمه های موضوع جزء (۳) بند «ب» ماده (۲۶) قانون مالیات بر ارزش افزوده را نیز شامل می شود همچنین در ماده (۳) قانون مذکور عبارت تا پایان سال ۱۴۰۳ به عبارت «تا پایان آذرماه سال ۱۴۰۴» و در ماده (۴) عبارت «تا پایان سال ۱۴۰۳» به عبارت «تا پایان سال ۱۴۰۴» تغییر می یابد. جریمه موضوع ماده (۲۲) قانون پایانه های فروشگاهی و سامانه مؤدیان به ردیف درآمدی. .. واریز می گردد.

قانون پایانه های فروشگاهی و سامانه مودیان در قانون بودجه ۱۴۰۴

بند غ تبصره ۱ قانون بودجه ۱۴۰۴ کل کشور: تمدید قانون تسهیل تکالیف مودیان برای سال ۱۴۰۴

ماده ۲ قانون تسهیل تکالیف مودیان جهت اجرای قانون پایانه های فروشگاهی و سامانه مودیان مصوب ۱۴۰۲/۰۸/۲۳ با اصلاحات و الحاقات بعدی در سال ۱۴۰۴ جاری بوده و جریمه های موضوع جزء ۳ بند ب ماده ۲۶ قانون مالیات بر ارزش افزوده را نیز شامل می شود.

همچنین در ماده ۳ قانون مذکور عبارت تا پایان سال ۱۴۰۳ به عبارت تا پایان آذرماه سال ۱۴۰۴ و در ماده ۱ عبارت تا پایان سال ۱۹۰۳ به عبارت تا پایان سال ۱۴۰۴ تغییر می باید. جریمه موضوع ماده ۲۲ قانون پایانه های فروشگاهی و سامانه مودیان مصوب ۱۳۹۸/۷/۲۱ با اصلاحات و الحاقات بعدی به ردیف درآمدی مربوط واریز می گردد.

۱- تمدید مهلت اعتبار صورت حساب های خارج از سامانه مودیان تا پایان آذر ۱۴۰۴

یکی از مهم ترین تغییرات ایجاد شده، تمدید مهلت اعتبار صورت حساب های خارج از سامانه مودیان است. طبق تغییرات جدید در قانون بودجه ۱۴۰۴، صورتحساب های صادر شده خارج از سامانه مودیان تا پایان فصل پاییز ۱۴۰۴ (آذر ۱۴۰۴) از سوی مأموران مالیاتی از طریق رسیدگی قابل قبول خواهند بود.

پیش از این، طبق قانون تسهیل سامانه مودیان، این مهلت تا پایان سال ۱۵۰۳ در نظر گرفته شده بود. اما اکنون، این مهلت تا پایان آذر ۱۴۰۴ تمدید شده است. به این ترتیب از ابتدای زمستان ۱۴۰۴، چنانچه صورت حساب های خرید با فروش خارج از سامانه مودیان صادر شود، اعتبار مالیات بر ارزش افزوده و هزینه های مربوط به آنها قابل قبول نخواهد بود.

۲- تغییرات در ثبت معاملات در اظهار نامه ارزش افزوده

از دیگر تغییرات مهم، مربوط به ثبت با اصلاح معاملات در اظهار نامه ارزش افزوده است. سازمان امور مالیاتی موظف شده است تا پایان فصل پاییز ۱۴۰۴، پیش نویس اظهارنامه ارزش افزوده را تهیه کرده و مودیان باید آن را در مهلت مقرر تکمیل و ارسال کنند. این روند تا پایان آذر ۱۴۰۴ ادامه خواهد داشت. با این حال، از ابتدای زمستان ۱۴۰۴،۷ تنها معاملات درج شده در سامانه مودیان در اظهارنامه ارزش افزوده لحاظ خواهد شد و هیچ گونه امکان ویرایش با اضافه گرفت اطلاعات جدید به اظهار نامه وجود نخواهد داشت. این تغییر مستلزم آماده سازی زیرساخت های لازم توسط سازمان امور مالیاتی خواهد بود.

۳- بخشودگی جرائم مالیاتی

یکی دیگر از تغییرات مهم در سال ۱۴۰۴، موضوع بخشودگی جرائم مالیاتی است. طبق قانون بودجه، اختیار بخشودگی صد در صدی جرائم مالیاتی تا پایان سال ۱۴۰۴ به سازمان امور مالیاتی سپرده شده است. این در حالی است که در قانون تسهیل این موضوع فقط تا پایان سال ۱۴۰۳ در نظر گرفته شده بود.

همچنین، در قانون پایانه های فروشگاهی، حداکثر میزان بخشودگی جرائم مالیاتی توسط سازمان امور مالیاتی برای مودیان ۵۰ درصد پیش بینی شده بود.

۴- فراخوان مودیان مشمول مالیات بر ارزش افزوده

تا پایان سال ۱۴۰۴، سازمان امور مالیاتی موظف شده است مودیانی که تاکنون مشمول نظام مالیات بر ارزش افزوده نشده اند، فراخوان نماید. این فرآیند نیز پیش تر باید تا پایان سال ۱۴۰۳ انجام می شد. اما اکنون مهلت این موضوع تا پایان سال ۱۴۰۴ تمدید شده است. این اقدام به منظور گسترش دامنه شمول مالیات بر ارزش افزوده و شفافیت بیشتر در سیستم مالیاتی صورت می گیرد.

۵- حد نصاب صدور صورت حساب الکترونیکی

در سال ۱۴۰۴، حد نصاب مشمولیت صدور صورت حساب الکترونیکی برای مؤدیان، طبق قانون پایانه های فروشگاهی ۵۰ برابر معافیت موضوع ماده ۸۵ در هر سال تعیین شده است. این حد نصاب برای سال ۱۴۰۴ معادل ۱۴.۴۰۰.۰۰۰.۰۰۰ ریال است، که مشابه سال ۱۴۰۳ می باشد.

مؤدیان غیر مشمول در هر تاریخی که فروش آن ها به این حد نصاب برسد، مکلفند از ابتدای دو دوره (دو فصل) بعد مشمول صدور صورتحساب الکترونیکی خواهند بود.

وضعیت مشمولیت سامانه مودیان اشخاص حقیقی در سال ۱۴۰۳

اشخاص ذیل مشمول این جدول بالا نبوده و با هر حجم از فروش مشمول صدور صورتحساب الکترونیکی هستند:

کلیه صاحبان حرف و مشاغل پزشکی، پیراپزشکی، داروسازی و داروخانه ها و دامپزشکی و فروشندگان تجهیزات پزشکی و کلیه اشخاص شاغل در کسب و کارهای حقوقی اعم از وکالت و مشاوره حقوقی و خانواده، عرضه کنندگان کالا و خدمات مرتبط با طلا، جواهر و پلاتین، فروشندگان مواد معدنی.

گام های اتصال به سامانه مودیان

۱- ثبت نام در نظام مالیاتی و رسیدن به گام ۴ و ورود به کار پوشه و بررسی وضعیت آن (داده یافت نشد – تخصیص نیافته غیر مجاز موقت – عبور از حد مجاز ماده ۶ – فعال مجاز)

۲- انجام عضویت در سامانه مودیان با دریافت شناسه یکتای حافظه مالیاتی پس از اخذ گواهی امضاء الکترونیکی از مراکز میانی معتبر

۳- مشخص نمودن شناسه کالا و خدمات (عمومی / اختصاصی)

۴- تهیه پایانه فروشگاهی دارای قابلیت صدور و ارسال صورتحساب الکترونیکی متناسب با کسب و کار توسط خود مودی ( استفاده از نرم افزار فروش برای صدور صورتحساب نوع اول برای فعالین اقتصادی با دستگاه پوز بانکی به عنوان پایانه فروشگاهی برای مصرف کننده نهایی)

(یا استفاده از خدمات شرکت های معتمد ارائه کننده خدمات مالیاتی برای ارسال صورتحساب ها به سامانه مودیان و درج در کارپوشه فروشنده و خریدار)

۵- پیکربندی پایانه فروشگاهی / حافظه مالیاتی (ثبت کلید عمومی، ثبت شناسه حافظه مالیاتی، ثبت کلید خصوصی مودی و…) و نهایتاً صدور صورتحساب و ارسال آن.

انواع صورتحساب

۱- صورتحساب الکترونیکی نوع اول صورتحساب الکترونیکی با اطلاعات کامل

در این نوع صورتحساب اطلاعات کامل خریدار و فروشنده ثبت می گردد. این اطلاعات شامل: نوع فروش، نوع خریدار تاریخ و زمان صدور صورتحساب اطلاعات هویتی خریدار و فروشنده، مشخصات کالا / خدمت می باشد با توجه به اینکه در این نوع از صورتحساب های الکترونیکی، اطلاعات هویتی خریدار درج می شود، صورتحساب پس از صدور وثبت در سامانه مودیان، اعتبار سنجی و پذیرش توسط سامانه، بر اساس شماره اقتصادی در کارپوشه خریدار درج گردیده و در صورت تایید خریدار به عنوان اعتبار مالیاتی برای ایشان محسوب خواهد گردید.

۲- صورتحساب الکترونیکی نوع دوم

صورتحسابی است با اطلاعات کامل فروشنده و اطلاعات کامل کالا / خدمت است.

این صورتحساب های الکترونیکی نقدی تلقی شده از بابت آن اعتبار مالیاتی برای خریدار قابل احتساب نمی باشد.

در این صورتحساب ثبت اطلاعات خریدار اختیاری است.

۳- صورتحساب الکترونیکی نوع سوم

این نوع از صورتحساب های الکترونیکی همان رسید پرداخت وجه صادره از دستگاه کارتخوان بانکی یا درگاه الکترونیکی پرداخت که حسب مقررات اعلامی سازمان امور مالیاتی کشور به عنوان پایانه فروشگاهی فروشنده (مودی) پذیرفته می شوند می باشند.

در این نوع از صورتحسابهای الکترونیکی صرفاً مبلغ پرداختی و شماره سوییچ پرداخت شماره پذیرنده فروشگاهی شماره پایانه، شماره پیگیری، تاریخ و زمان پرداخت و حداقل مشخصات فروشنده وجود داشته و از بابت آن اعتبار مالیاتی برای خریدار قابل احتساب نمی باشد.

شایان ذکر است این نوع از صورتحساب الکترونیکی نیز دارای شماره منحصر به فرد مالیاتی می باشد.

۴- صورتحساب غیر الکترونیکی (شمس)

این نوع صورتحساب برای اشخاصی که حسب مقررات قانونی امکان صدور صورتحساب غیر الکترونیکی را دارند موضوعیت داشته و اقلام اطلاعاتی آن شامل کلیه اقلام صورتحساب الکترونیکی است به استثنای اقلام اطلاعاتی که از طریق سامانه مودیان نظیر شماره منحصر به فرد مالیاتی به صورتحساب اضافه می شود.

انواع صورتحساب الکترونیکی در سامانه مودیان

موضوعات صورتحساب الکترونیکی

اصطلاحات مورد استفاده در این بخش عبارتند از:

صورتحساب مرجع

صورتحساب اصلی فروش با هر وضعیت تایید / رد / عدم نیاز به واکنش و یا هر صورتحساب اصلاحی برگشت از فروش تایید شده عدم نیاز به واکنش است.

صورتحساب ارجاعی

صورتحساب با موضوع اصلاحی برگشت از فروش و ابطالی است.

نکات:

امکان اصلاح اقلام اطلاعاتی مربوط به خریدار شناسه کالا خدمت نوع و الگوی صورت حساب در هیچ یک از موضوعات صورتحساب ها وجود ندارد.

به صورت همزمان امکان استفاده از یک صورت حساب مرجع در صورتحساب اصلاحی و یا برگشت از فروش ابطال نشده وجود ندارد.

هر صورت حساب فقط می تواند به عنوان مرجع یک صورت حساب ابطالی قرار گیرد.

موضوعات صورتحساب الکترونیکی

(۱) صورتحساب اصلی فروش:

اولین صورتحساب الکترونیکی است که با انجام هر معامله صادر و به سامانه مودیان ارسال

می شود.

(۲) صورتحساب اصلاحی:

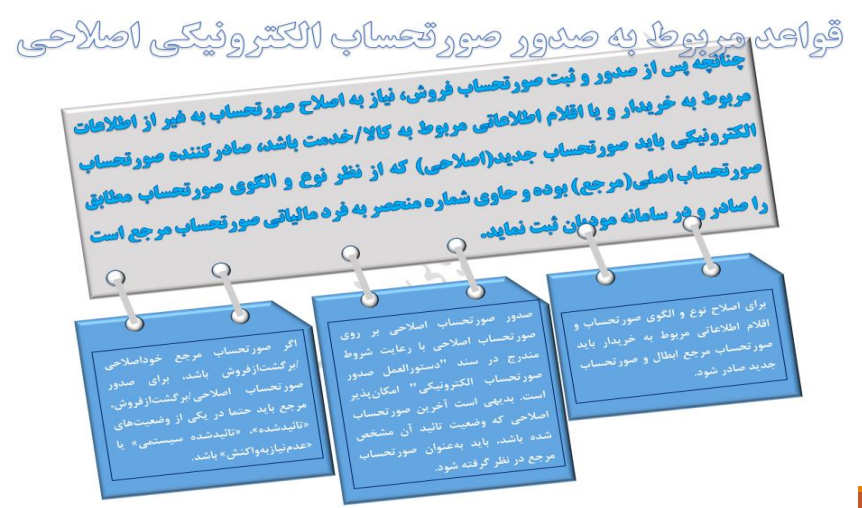

چنانچه پس از صدور و ثبت صورتحساب فروش نیاز به اصلاح اقلام اطلاعاتی صورتحساب به غیر از اقلام اطلاعاتی مربوط به خریدارویا اقلام اطلاعاتی مربوط به کالا / خدمت باشد صادر کننده صورتحساب الکترونیکی می بایست صورتحساب جدید (اصلاحی) که از نظر نوع والگوی صورتحساب مطابق صورتحساب اصلی (مرجع) بوده و حاوی شماره منحصر به فرد مالیاتی صورتحساب مرجع است را صادرو در سامانه مؤدیان ثبت نماید.

نکات صورتحساب الکترونیکی اصلاحی

۱- نوع و الگوی صورتحساب، اقلام اطلاعاتی مربوط به خریدار شناسه کالا / خدمت غیر قابل اصلاح بوده و برای اصلاح آنها می بایست صورتحساب مرجع ابطال و صورت حساب جدید صادر گردد.

۲- برای اصالح تعداد / مقدار هر ردیف کالا / خدمت:

- در صورت افزایش برای تعداد مقدار افزایشی علاوه بر امکان صدور صورتحساب جدید (اصلی) می توان صورتحساب اصلاحی نیز صادر نمود. امکان افزودن شناسه کالا / خدمت جدید در صورت حساب اصلاحی وجود ندارد.

- در صورت کاهش برای تعداد مقدار کاهشی علاوه بر امکان صدور صورت حساب برگشت از فروش صورت حساب اصلاحی نیز می توان صادر نمود تنها در صورت ثبت اشتباه تعداد مقدار در صورت حساب اصلی از این قابلیت می توان برای اصلاح استفاده نمود.

(۳) صورتحساب الکترونیکی برگشت از فروش:

چنانچه پس از صدور صورتحساب الکترونیکی (اصلی / اصلاحی) بخشی از کالا / خدمت کاهش یافته باشد فروشنده نسبت به صدور صورتحساب الکترونیکی برگشت از فروش اقدام مینماید. صادر کننده صورتحساب الکترونیکی می بایست صورتحساب برگشت از فروش که از نظر نوع و الگوی صورتحساب مطابق صورتحساب اصلی مرجع و حاوی شماره منحصر به فرد مالیاتی صورتحساب مرجع بوده و شامل اقلام کالا / خدمت فروخته شده منهای اقلام برگشتی است را در صورتحساب درج و در سامانه مؤدیان ثبت نماید؛

نکات صورتحساب الکترونیکی برگشت از فروش

- اقلام اطلاعاتی مربوط به خریدار غیر قابل اصلاح می باشد.

- تعداد / مقدار یا ردیف کالا خدمت می بایست نسبت به صورتحساب مرجع کاهش یافته باشد.

- در صورتی که تمام اقلام کالا خدمت برگشت داده شده باشد می بایست صورتحساب ابطالی صادر شود.

- مبالغ مربوط به کالا خدمت در صورتحساب برگشت از فروش نسبت به صورتحساب اصلی نمیتواند تغییر یابد.

۳- صورتحساب الکترونیکی ابطالی

نوعی صورتحساب الکترونیکی است چنانچه پس از صدور صورتحساب اصلی اصلاحی برگشت از فروش شرط شروط زیر بر قرار باشد، صادر کننده صورتحساب الکترونیکی می بایست صورتحساب ابطالی که از نظر نوع و الگوی صورتحساب مطابق صورتحساب مرجع بوده و حاوی شماره منحصر به فرد مالیاتی صورتحساب مرجع است را صادر و در سامانه مؤدیان ثبت نماید؛

- تغییر اقلام اطلاعاتی مربوط به خریدار.

- بازگشت تمام اقلام موجود در صورتحساب مرجع.

- احراز عدم تحقق معامله بر اساس اسناد و مدارک مثبته.

- اشتباه در ثبت تاریخ معامله.

لازم به ذکر است، در صورتحساب الکترونیکی ابطالی نوع و الگوی صورتحساب، اقلام اطلاعاتی مربوط مربوط به خریدار و کلیه اقلام اطلاعاتی مربوط به کالا خدمت موجود در بدنه صورتحساب از صورتحساب مرجع واکشی شده و لزومی به درج آنها در فایل جیسون صورتحساب ابطالی نمی باشد.

نکات صورتحساب الکترونیکی ابطالی

۱- روى صورتحساب “مرجع با هر وضعیت “و یا” ارجاعی با وضعیت در انتظار واکنش” می توان صورتحساب ابطالی صادر نمود. لازم به ذکر است:

- امکان صدور صورتحساب ابطالی روی صورتحساب مرجع در صورتی میسر است که صورتحساب ارجاعی آن در وضعیت در انتظار واکنش رد شده باشد.

- چنانچه صورتحساب ارجاعی در وضعیت تایید شده باشد، صورتحساب مرجع آن ابطالی محسوب شده و از آن نمیتوان مجددا به عنوان صورتحساب مرجع استفاده نمود.

۲- امکان استفاده از صورتحساب الکترونیکی ابطالی به عنوان صورتحساب مرجع وجود ندارد.

۳- در صورتیکه صورتحساب مرجع از طریق صورتحساب ابطالی باطل شود صورتحسابهای اصلاحی برگشت از فروش تایید نشده آن در صورت وجود باطل می شوند.

نکات مهم

- فاصله زمانی تاریخ و زمان صدور صورتحساب با ارسال آن به سامانه مودیان نباید بیشتر از ۱۲ روز باشد.

- در مورد صورتحسابهای الکترونیکی با الگوی صادرات تاریخ و زمان صدور صورتحساب می بایست برابر و یا بزرگتر از تاریخ کوتاژ اظهار نامه گمرکی باشد.

- گمرک جمهوری اسلامی ایران موظف است امکان انتقال الکترونیکی و برخط اطلاعات مالیات بر ارزش افزوده پرداخت شده توسط وارد کنندگان را به سامانه مؤدیان از طریق مرکز ملی تبادل اطلاعات فراهم کند.

تایید صورتحساب الکترونیکی توسط خریدار

مودیان مالیاتی خریداران عضو سامانه مودیان مکلفند ظرف مدت ۳۰ روز از تاریخ درج صورتحساب الکترونیکی در کارپوشه مودیان نسبت به اعلام پذیرش یا عدم پذیرش این صورتحساب ها اقدام کنند.

عدم اظهار نظر در مدت مذکور به منزله تایید صورتحساب مربوط میباشد. با تایید سیستمی اعتبار مالیات ارزش افزوده برای خریدار لحاظ می شود.

توضیح در خصوص تاریخ های صورتحساب الکترونیکی

برای هر صورتحساب الکترونیکی ۴ تاریخ متصور است:

۱-تاریخ صدور صورتحساب

تاریخی که فروشنده در پایانه فروشگاهی یا سامانه فروش خود یا سامانه های حاکمیتی مبادرت به صدور صورتحساب میکند این تاریخ ملاک محاسبات مالیات بر ارزش افزوده هر دوره میباشد.

۲- تاریخ ارسال

تاریخی که فروشنده اقدام به ارسال و ثبت در سامانه مودیان میکند. در حال حاضر مدیر تا ارسال ۱۲ روز در نظر گرفته شده است.

۳- تاریخ درج در کارپوشه فروشنده

تاریخی که پس از اعتبار سنجی توسط سامانه مودیان در کارپوشه فروشنده درج می شود.

۴- تاریخ درج در کارپوشه خریدار

تاریخی که صورتحساب صادره توسط فروشنده به صورت اتوماتیک در کارپوشه خریدار درج میشود. خریدار ۳۰ روز فرصت واکنش به صورتحساب از تاریخ فوق دارد.

محاسبه حد مجاز اولیه

۱. یک روز قبل از شروع دوره مالیاتی، فروش اظهار شده دوره مشابه سال قبل که مالیات آن به سازمان پرداخت یا ترتیب پرداخت گردیده از طریق سرویسهای مرتبط فراخوان میگردد.

۲. با عنایت به ماده ۹ لایحه تسهیل در صورت پرداخت یا ترتیب پرداخت مالیات ابرازی ۵ برابر فروش موصوف به عنوان حد مجاز اولیه در کارپوشه مودی قابل نمایش خواهد بود. در صورتی که مالیات مشابه سال قبل به طور کامل پرداخت نشود به نسبت آن میزان از مالیات پرداخت شده ۵ برابر حد مجاز فروش محاسبه و در کارپوشه نمایش داده می شود.

۳. برای مودیان واحدهای جدید التاسیس واحدهایی که فاقد سابقه مالیاتی باشند و مودیانی که فروش اظهار شده دوره مشابه سال قبل آنان که مالیات آن را به سازمان پرداخت یا ترتیب پرداخت نموده لیکن این فروش ابرازی کمتر از معافیت سالانه موضوع ماده (۱۰۱) قانون مالیات های مستقیم باشد؛ ۵ برابر معافیت سالانه موضوع ماده (۱۰۱) به عنوان حد مجاز اولیه در کارپوشه مودی نمایش داده می شود.

درخواست افزایش حد مجاز

۱. صدور صورتحساب الکترونیکی بیش از حد مجاز تعیین گردیده برای کلیه مودیان منوط به پرداخت مالیات بر ارزش افزوده متعلقه یا تعیین ترتیب پرداخت بدهی مالیاتی یا ارائه تضامین کافی خواهد بود در غیر این صورت به صورتحساب الکترونیکی صادر شده اعتبار مالیاتی تعلق نمی گیرد.

۲. تدابیر لازم جهت افزایش حد مجاز در فرآیند ماده ۶ در سامانه مودیان پیش بینی گردیده است. لیکن تا پیاده سازی کامل این بخش در کارپوشه شایسته است ادارات کل در صورت ادعای مودیان مبنی بر اخطار پرشدن حد مجاز و یا در خواست افزایش سقف مورد نظر ضمن اخذ مدارک و مستندات اقدامات به شرح ذیل را ملحوظ نمایند:

الف) در خواست رفع اخطار پیام پرشدن حد مجاز و عدم تخصیص اعتبار، صرفاً از طریق شخص صادر کننده صورتحساب الکترونیکی (فروشنده کالا / خدمات) مطرح گردد نه از سوی خریدار. خریدار در صورت مواجه شدن با پیام مورد اشاره در زمان واکنش به صورتحساب در صورت تمایل و به جهت تخصیص اعتبار به صورتحساب، با شرایط عبور از حد مجاز ماده ۶، می توانند نسبت به رد صورتحساب اقدام نماید فروشنده پس از افزایش حد مجاز، در ابتدا می بایست صورتحساب رد شده توسط خریدار را ابطال نموده و سپس نسبت به صدور صورتحساب جدید (دارای اعتبار مالیاتی) اقدام نماید.

راهکار رفع مشکل صورتحسابها با برچسب «عدول از حد مجاز»

- در صورتی که در لحظه درج صورتحساب الکترونیکی در کارپوشه مودی صورتحساب الکترونیکی مربوطه به لحاظ عدم وجود حد مجاز فروشنده بر چسب و «عدول از حد مجاز» گرفته باشد، صرفاً با صدور صورتحساب الکترونیکی اصلاحی، خریدار می تواند از اعتبار مالیاتی مربوطه با رعایت مقررات استفاده نماید. به عبارت دیگر صرف داشتن یا افزایش اعتبار فروشنده بعد از صدور صورتحساب اصلی بدون حد مجاز موجب ایجاد اعتبار مالیات و عوارض خرید برای خریدار نمی شود.

- برای فروشنده در دوره صدور صورتحساب الکترونیکی اصلاحی که صرفاً برای استفاده خریدار از اعتبار مالیات و عوارض خرید صادر شده است (صدور صورتحساب الکترونیکی اصلاحی بدون هیچ تغییری از قبیل نوع کالا و خدمات و مبلغ نسبت به صورت حساب الکترونیکی اصلی) هیچگونه فروش یا مالیات و عوارض فروش در سامانه مودیان لحاظ نمی شود و صرفاً خریدار میتواند در دوره صدور صورتحساب الکترونیکی اصلاحی از اعتبار مالیات و عوارض خرید با رعایت مقررات مربوطه بهره مند شود.

- در صورتیکه فرایند ثبت نام اولیه مودی در سامانه ثبت نام الکترونیکی سازمان امور مالیاتی کشور تکمیل نشده باشد، کارپوشه در وضعیت تخصیص نیافته قرار می گیرد.

اگر خریداری دارای کارپوشه نباشد، اعتبار مالیاتی صورتحساب های الکترونیکی به آن خریدار تعلق نخواهد گرفت.

اگر بعدا خریدار ثبت نام اولیه خود را تکمیل و کارپوشه به وی تخصیص یابد برای لحاظ شدن اعتبار مالیاتی به صورتحساب های الکترونیکی خریدش فروشنده باید صورتحسابهای مدنظر را باطل و صورتحسابهای جدید صادر نماید. (اگر فروشنده مبادرت به صدور صورتحساب الکترونیکی اصلاحی کند مبلغ فروش دو بار برایش لحاظ خواهد شد). - با ثبت درخواست ویرایش در سامانه ثبت نام الکترونیکی سازمان امور مالیاتی کشور توسط مودی، پرونده مالیاتی مودی از مرحله نهایی و تایید شده گام (۴) خارج و وارد مرحله ویرایش و عدم تایید اطلاعات (گام (۳) شده کارپوشه مودی در وضعیت «غیر مجاز موقت» قرار می گیرد. در اینصورت تمامی شناسه یکتاهای حافظه مالیاتی غیر فعال و امکان دریافت و بار د و امکان د بارگذاری صورتحساب در سامانه مودیان برای کارپوشه آن پرونده وجود نخواهد داشت.

- اگر کارپوشه یک مودی در وضعیت «غیر مجاز موقت» قرار داشته باشد در اینصورت:

- اگر مودی فروشنده باشد بدلیل غیر فعال شدن تمام شناسه یکتاهای حافظه مالیاتی اش امکان ارسال صورتحساب الکترونیکی ندارد.

- اگر مودی خریدار باشد فقط میتواند صورتحساب الکترونیکی را رد کند امکان ثبت اطلاعیه پرداخت هم نخواهد داشت.

- اگر خریدار دارای کار پوشه نباشد، در اینصورت وقتی فروشنده ای صورتحساب الکترونیکی برایش صادر کند، این صورتحساب در وضعیت «عدم نیاز به واکنش» قرار گرفته، بصورت نقدی محسوب شده، از حد مجاز فروشنده کسر خواهد شد. فروشنده امکان صدور صورتحساب اصلاحی روی این صورتحساب خواهد داشت.

- اگر کارپوشه خریدار در وضعیت «غیر مجاز موقت» باشد و در این مدت صورتحساب الکترونیکی برایش صادر شود، این صورتحساب در وضعیت «در انتظار واکنش» قرار گرفته بعد از ۳۰ روز در وضعیت «عدم امکان واکنش» قرار خواهد گرفت.

در این حالت خریدار فقط میتواند تا و تا وقتی که صورتحساب الکترونیکی در وضعیت «در انتظار واکنش»، قرار دارد نسبت به «رد کردن» صورتحساب اقدام کند.

وضعیتهای مختلف یک صورتحساب در سامانه مودیان

حالات مختلف در صدور صورتحساب الکترونیکی اصلی

| وضعیت صورتحساب اصلی | آثار مالیاتی بر فروشنده | آثار مالیاتی بر خریدار |

| «تایید شده» «تایید سیستمی» | به میزان مبلغ نقدی آن صورتحساب، بدهی مالیات بر ارزش و افزوده متناسب با مبلغ نقدی، برای فروشنده لحاظ می شود. | اگر صورتحساب تگ عدول از حد مجاز دارد به خریدار اعتبار تعلق نمی گیرد. اگر صورتحساب تگ عدم عدول از حد مجاز دارد به خریدار، متناسب با میزان پرداخت نقدی، اعتبار تعلق می گیرد. |

| «رد شده» «در انتظار واکنش» «عدم امکان واکنش» «عدم نیاز به واکنش» | به میزان کل مبلغ آن صورتحساب، بدهی مالیات بر ارزش افزوده متناسب با کل مبلغ آن صورتحساب لحاظ شده به همان میزان از حد مجاز فروشنده کم خواهد شد. | هیچ اعتباری به خریدار تعلق نخواهد گرفت. |

اگر با وجود سپری شدن بیش از یک ماه صورتحساب الکترونیکی در حالت در انتظار واکنش قرار داشته باشد احتمالا این صورتحساب الکترونیک بصورت نقدی – نسیه بوده و یکی از طرفین یک پرداخت نقدی ثبت کرده است. در اینصورت سامانه مودیان منتظر واکنش طرف مقابل در خصوص تایید این پرداخت نقدی خواهد بود.

این انتظار مشمول تایید سیستمی نخواهد شد یعنی بطور خودکار پس از ۳۰ روز تایید نخواهد شد و الزاما طرف مقابل باید این پرداخت را تایید نماید.

نکته مهم در مورد صورتحسابهای الکترونیکی نسیه ثبت پرداخت برای صورتحسابهای نسیه هم برای فروشنده و هم خریدار امکان پذیر است اما تفاوت دارد اگر ثبت پرداخت توسط فروشنده انجام شود به محض ثبت پرداخت فروش برای فروشنده لحاظ میشود اما خریدار تنها زمانی از اعتبار پرداخت برخوردار خواهد شد که آن را تایید کند.

اما اگر ثبت پرداخت توسط خریدار انجام شود مادامی که فروشنده تایید نکرده فروش برای فروشنده و اعتبار برای خریدار لحاظ نخواهد شد.

برخی مودیان مراجعه میکنند و مدعی هستند که فاکتورهای فروش آنها از سامانه مودیان حذف شده است مشکل چگونه برطرف می شود؟

یک سری از صورتحسابهایی که روش پرداخت آنها به صورت نقد است ولی در قسمت پرداخت آن ها خالی می باشد در کارپوشه مودیان نمایش داده نمی شود صورتحسابهای این مودیان از کارپوشه آنان حذف نشده و با حل شدن مشکل نقد و نسیه این مشکل مودی هم مرتفع می گردد.

مشاهده علامت تعجب در کنار جزییات صورتحساب در سامانه مودیان یعنی ثبت پرداخت توسط طرف مقابل انجام شده و باید شما آن را تایید نمایید.

قواعد مربوط به صدور صورتحساب الکترونیکی اصلاحی

شروط تعلق اعتبار به خریدار

روش دیگر پس از زدن مشاهده صورتحساب در کاربوشه قسمت جدول پرداخت گزینه نمایش ستون ها با زدن وضعیت اعتبار خریدار در صورت نمایش دریافت یعنی اعتبار به خریدار تعلق گرفته است.

صورتحساب الکترونیکی نقدی به تاریخ زمستان ۱۴۰۲ صادر شده باشد و فروشنده دارای حد مجاز فروش برای این صورتحساب نباشد و خریدار صورتحساب الکترونیکی را رد کرده باشد، در این حالت مادامی که فروشنده صورتحساب را به تاریخ صدور صورتحساب ارجاعی زمستان ۱۴۰۲ ابطال نکرده باشد فروش برای دوره زمستان ۱۴۰۲ فروشنده با توجه به اظهار خودش) لحاظ می شود ولی خریدار با توجه به اظهار خودش اعتبار و خرید ندارد.

صورتحساب الکترونیکی نقدی توسط فروشنده صادر شده است و فروشنده در زمان ثبت صورتحساب در کارپوشه حد مجاز نداشته در این حالت در زمان واکنش خریدار به این صورتحساب، پیامی را مشاهده می کند که فروشنده حد مجاز ندارد، فارغ از تایید یا رد این صورتحساب توسط خریدار به خریدار اعتبار تعلق نمی گیرد، اما برای بهره مندی خریدار از اعتبار، فروشنده می بایست در زمانی که حد مجاز دارد نسبت به صدور صورتحساب اصلاحی اقدام نماید و در صورت تایید صورتحساب اصلاحی توسط خریدار، خریدار از اعتبار بهره مند می شد تاریخ صدور (صورتحساب اصلاحی برای دوره بهره مندی خریدار از اعتبار مهم است).

صورتحساب الکترونیکی نسیه به تاریخ زمستان صادر شده باشد مادامی که خریدار این صورتحساب را تایید نکند و یا تایید سیستمی نشده باشد، با توجه به تبصره ۱ ماده ۴ این صورتحساب برای فروشنده نقدی تلقی می شود.

صورتحساب فروش نسیه به تاریخ زمستان صادر شده، باشد، مادامی که خریدار به ار واکنش نداده باشد و تایید سیستمی نشده باشد چون به موجب تبصره ۱ ماده ۴ نقدی تلقی میشود به اندازه فروش از حد مجاز فروشنده کسر می شود.

مصادیق عدم الزام به صدور صورتحساب الکترونیک و ثبت در سامانه مودیان

قابلیت های جدید در سامانه مودیان

در راستای تسهیل انجام تکالیف مؤدیان مشمول در نظام پایانه های فروشگاهی و سامانه مؤدیان و به منظور کسب آمادگی سایر مؤدیان برای ورود به مرحله ای جدید از اجرای این قانون از تاریخ یکم دی ماه ۱۴۰۴ با هدف تسهیل فعالیتهای کسب و کارهای مشمول این قانون قابلیت های زیر در نسخه جدید سامانه مؤدیان بهینه سازی گردیده است:

- استعلام وضعیت صورت حساب: به روز رسانی وب سرویس استعلام وضعیت صورت حسابهای ثبت شده در کارپوشه؛

- ثبت دسته ای پرداختها در صورت حسابهای الکترونیکی: بهینه سازی فرآیند ثبت پرداخت با وب سرویس ارسال پرداخت صورتحساب برای فروشندگان؛

- بهینه سازی قواعد جدول پرداخت فراهم شدن امکان ابطال پرداختهای تأیید شده با برچسب عدول برای فروشنده؛

- بهینه سازی قواعد جدول پرداخت: تأیید سیستمی پرداخت های فاقد برچسب عدول که توسط فروشنده ثبت شده در صورتی که خریدار تا پایان مهلت ثبت اطلاعیه پرداخت بابت هر دوره واکنشی نسبت به آن پرداخت ثبت ننماید.

گفتنی است نسخه جدید بسته های توسعه نرم افزار (SDK) در درگاه اینترنتی سازمان امور مالیاتی کشور به نشانی intamedia.ir در بخش پایانه های فروشگاهی سامانه مؤدیان، گزینه آیین نامه ها و دستورالعمل ها و نرم افزارهای مرتبط قابل مشاهده و بهره برداری است.

اهم تکالیف اشخاص مشمول

جرایم قانون پایانه فروشگاهی

ماده ۲۲

ب- عدم عضویت در سامانه مودیان عدم استفاده از پایانه فروشگاهی، عدم استفاده از حافظه مالیاتی، استفاده از حافظه مالیاتی متعلق به سایر مودیان یا واگذاری حافظه مالیاتی خود به دیگران معادل ۱۰ درصد مجموع مبلغ فروش انجام شده از آن طرق، یا بیست میلیون (۲۰/۰۰۰/۰۰۰) ریال هر یک که بیشتر باشد و محرومیت از اعمال معافیتهای مالیاتی، نرخ صفر و مشوق های موضوع قانون مالیاتهای مستقیم در همان سال مالی.

الف- عدم صدور صورتحساب الکترونیکی، معادل ۱۰ درصد مجموع مبلغ فروش انجام شده بدون صدور صورتحساب الکترونیکی یا ۲۰ میلیون (۲۰/۰۰۰/۰۰۰) ریال هر یک که بیشتر باشد.

ت- عدم تحول صورتحساب چاپی به خریدار، حذف یا مخدوش کردن صورتحساب معادل ۲ درصد مبلغ صورتحساب های مذکور یا معادل ۲۰ میلیون (۲۰/۰۰۰/۰۰۰) ریال هر یک که بیشتر باشد.

- در صورت اعمال جریمه بند ب جریمه های بند الف و ت اعمال نمی شود.

ث- عدم رعایت احکام مذکور در مواد (۱۲) و (۱۳) ) و (۱۴) این قانون معادل یک درصد مبلغ فروش گزارش نشده یا معادل ده میلیون (۱۰/۰۰۰/۰۰۰) ریال هر یک که بیشتر باشد.

الف عدم صدور صورتحساب الکترونیکی معادل ۱۰ درصد مبلغ مجموع فروش انجام شده بدون صدور صورتحساب الکترونیکی یا بیست میلیون (۲۰/۰۰۰/۰۰۰) ریال، هر یک بیشتر باشد.

- در صورت اعمال جریمه های الف و ث جریمه ماده ۱۶۹ اعمال نمی شود.

جرایم مالیاتی قانون مالیات ارزش افزوده

ماده ۳۶- مؤدیان در صورت ارتکاب تخلفات ذیل علاوه بر پرداخت مالیات و عوارض مشمول جریمه هایی به شرح زیر می باشند:

الف – تا زمان استقرار سامانه مؤدیان موضوع قانون پایانه های فروشگاهی و «سامانه مودیان» عدم تسلیم اظهارنامه در هر دوره مالیاتی برای کلیه مؤدیان و بعد از استقرار سامانه مذکور برای آن دسته از مؤدیانی که از عضویت در سامانه مؤدیان امتناع کرده اند:

ده میلیون (۱۰.۰۰۰.۰۰۰) ریال یا دو برابر مالیات و عوارض پرداخت نشده تا موعد مقرر در ماده (۴) این قانون هر کدام بیشتر باشد. این جریمه علاوه بر جریمه مذکور در بند «ب» ماده (۲۲) قانون پایانه های فروشگاهی و سامانه مؤدیان است که مودی به دلیل عدم ثبت نام در سامانه مودیان باید بپردازد.

ب – کتمان معامله، بیش اظهاری مالیات و عوارض خرید یا کم اظهاری مالیات و عوارض فروش، ثبت معامله خود به نام غیر یا معامله غیر به نام خود، استناد به استاد صوری و هر عمل دیگری که به کم اظهاری مالیات یا استرداد غیر واقعی منجر شود:

دو برابر مالیات و عوارض پرداخت نشده تا موعد مقرر در ماده (۴) این قانون و در صورت تکرار تخلف قبل از دوسال سه برابر مالیات پرداخت نشده.

ج – دریافت مالیات و عوارض توسط اشخاص غیر مجاز:

دو برابر مالیات و عوارض دریافتی.

ماده ۳۷- تأخیر در پرداخت مالیاتها و عوارض موضوع این قانون در مواعد مقرر با رعایت مفاد ماده (۱۹) قانون مالیات های مستقیم، موجب تعلق جریمه ای به میزان دو درصد (۲٪) در ماه نسبت به مالیات و عوارض پرداخت نشده و مدت تأخیر از زمان انقضای مهلت تسلیم اظهارنامه یا سررسید پرداخت مالیات و عوارض، هر یک که مقدم باشد، خواهد بود.

نکته (اختیار بخشودگی جرایم قابل بخشش):

تبصره – چنانچه مودی خارج از اراده خود امکان پرداخت مالیات و عوارض موضوع این قانون را در مواعد مقرر نداشته باشد می تواند به هیأت های حل اختلاف مالیاتی اعتراض نماید در صورتی که ادعای مؤدی با ارائه اسناد و مدارک مثبته در هیات های حل اختلاف مالیاتی پذیرفته شود. جریمه مذکور بخشیده می شود.

بخشودگی جرایم مالیات بر ارزش افزوده قطعی شده

گروه بندی مشاغل در سال های مختلف

مهلت بارگذاری اطلاعات در دفاتر تجاری الکترونیکی

(اشخاص حقوقی)

بر اساس راهنمای سامانه دفاتر تجاری الکترونیکی سازمان امور مالیاتی کشور (نسخه خرداد ۱۴۰۴)